INMUEBLES DE USO PROPIO

Las personas no residentes con inmuebles urbanos de uso propio en España deben pagar cada año (hasta el 31 diciembre del año siguiente) el Impuesto Renta No Residentes (IRNR) sobre una renta ficticia (normalmente 1,1% valor catastral). Los comunitarios pagan actualmente un 19% y los extracomunitarios un 24%.

Pues bien, la Ley 26/2014, de 27 noviembre, modificó la Ley IRNR introduciendo un artículo 28 bis que estableció que a partir del 2015 los no residentes podrían solicitar que Hacienda les preparara un borrador de la declaración por cada inmueble de uso propio que tengan en España. Esos propietarios sólo tendrían que revisar ese borrador y pagar en su Banco si todo era correcto.

Desde hace muchos años Hacienda ya facilita a las personas residentes borradores de declaración del IRPF, simplificando mucho esa declaración y ahorrando costes de asesores.

Está finalizando 2017 (y en plazo para declarar IRNR 2016) y Hacienda todavía NO facilita borradores de declaración a los no residentes con inmuebles, incumpliendo descaradamente aquella Ley.

Un no residente comunitario con un inmueble que tenga un valor catastral de por ejemplo 100.000 € tendrá que pagar 209 € por el IRNR 2016 antes del 31/12/2017 (100.000 x 1,1% x 19,5%). Normalmente no resultan cantidades muy elevadas a pagar, pero el problema es que si Hacienda no le ayuda con un borrador de declaración y tiene que contratar un asesor para prepararla entonces tendrá que pagar honorarios que fácilmente rondarán o superarán los 100 €. Y como hay que presentar una declaración Modelo 210 por cada inmueble, si ese propietario tiene también un aparcamiento y un trastero, tendrá que presentar otras dos declaraciones. Y si la propiedad es de un matrimonio, cada cónyuge debe declarar por separado. Más impuestos, más declaraciones y más gastos de asesoramiento.

INMUEBLES ALQUILADOS

Por lo menos, Hacienda se lo ha puesto un poco más fácil a los no residentes propietarios de inmuebles alquilados en España.

Hasta ahora, si tenían rentas positivas debían presentar declaraciones cada tres meses, un Modelo 210 por cada inmueble y por cada inquilino que hayan tenido. Si por ejemplo, un matrimonio no residente alquilaba una vivienda de su propiedad a diez inquilinos diferentes durante los meses de julio a septiembre de 2017, hasta el 20 octubre 2017 debía presentar 20 declaraciones diferentes (10 por cada cónyuge).

Pues bien, la Orden HFP/1271/2017, de 21 de diciembre (BOE 23/12/2017) del Ministerio de Hacienda y Función Pública establece que a partir de ahora los rendimientos de inmuebles arrendados o subarrendados no sujetos a retención podrán agruparse por trimestres en un único Modelo 210 por cada inmueble, aunque procedan de varios pagadores (inquilinos), siempre que se indique un código específico de tipo de renta, el 35.

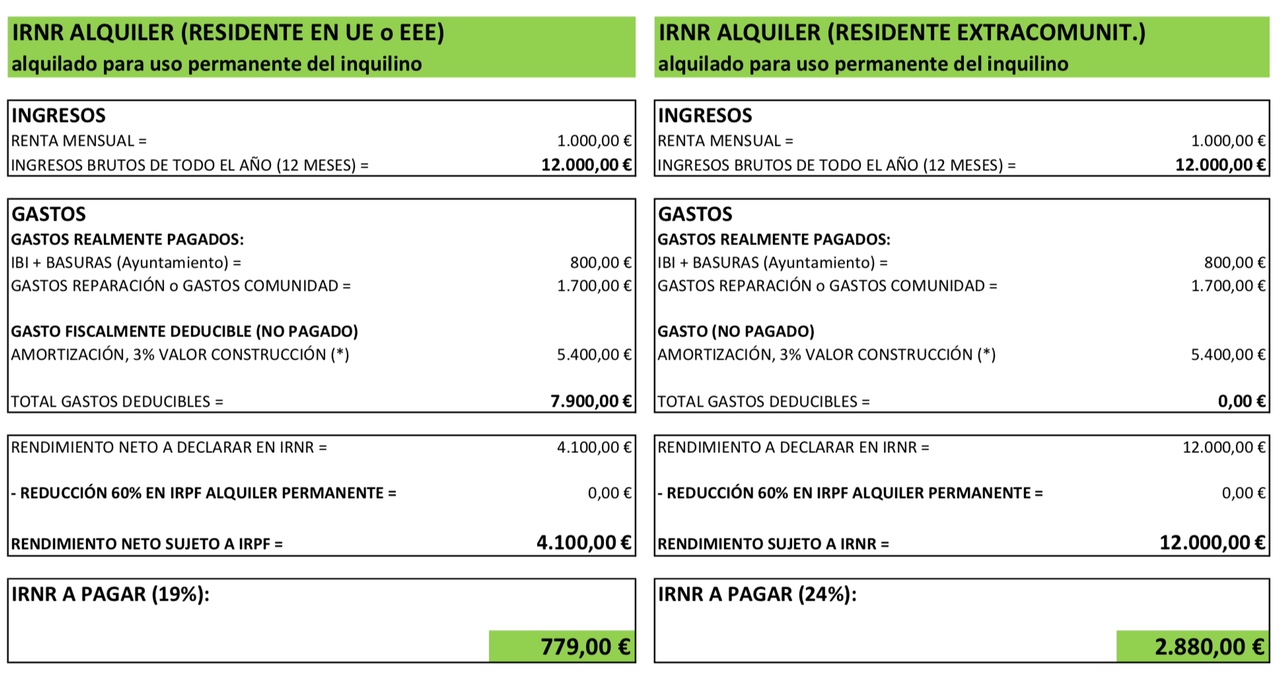

Los arrendadores residentes en la UE, por ejemplo en Alemania, en cada declaración pueden descontar gastos en proporción al tiempo que ha estado alquilado y pagar un 19% sobre el beneficio. Los arrendadores que NO residan en UE o EEE deben tributar sobre las rentas brutas (no se les permite descontar gastos) y pagan un 24%.

En mi opinión la diferencia de tributación de los extracomunitarios respecto de los comunitarios y de los propios residentes en España es tan elevada que supone una vulneración del Derecho de la UE (en concreto vulnera el artículo 63 del TFUE, que prohíbe cualquier restricción a la libre circulación de capitales no solo entre Estados miembros sino también entre Estados miembros y terceros Estados), y me estoy planteando denunciar tal discriminación ante la Comisión Europea.

ACTUALIZACIÓN 9/3/2021: He publicado en este blog un MODELO DE DENUNCIA ANTE LA COMISIÓN EUROPEA para ver si llegando a la CE un gran número de denuncias de afectados podemos acabar, entre todos, con esa absurda discriminación

ACTUALIZACIÓN 4/6/2021: VER MI POST «SALVAR AL SOLDADO EXTRACOMUNITARIO, QUE ALQUILA INMUEBLES EN ESPAÑA. LA COMISIÓN EUROPEA NO LO PONE FÁCIL»

VER EL SIGUIENTE EJEMPLO:

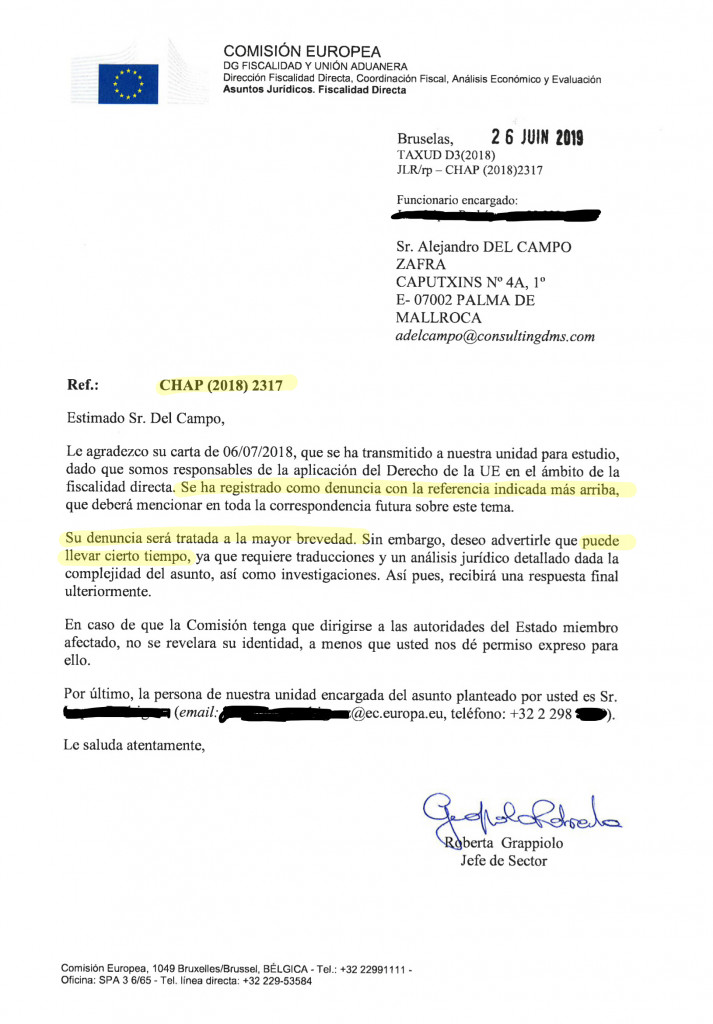

ACTUALIZACIÓN: En fecha 6/7/2018 he formalizado una denuncia ante la Comisión Europea contra esa discriminación. Seguro que llevará mucho tiempo, pero confío en que termine forzando alguna modificación legislativa que termine con esa absurda e injustificada diferencia de trato. Iré informando sobre cualquier novedad relativa a la denuncia.

ACTUALIZACIÓN: A finales de junio 2019 la Comisión Europea me ha comunicado que ha registrado la referida denuncia contra la discriminación de extracomunitarios con la referencia CHAP(2018)2317, y que será tratada a la mayor brevedad:

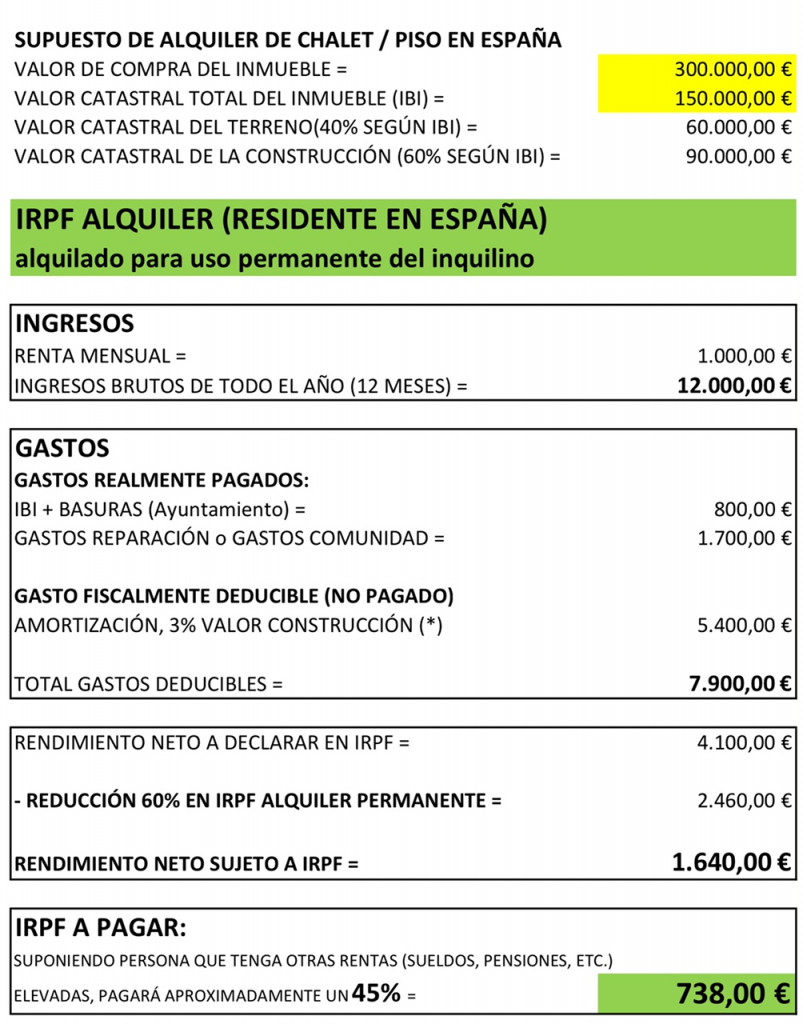

ACTUALIZACIÓN: En fecha 7/3/19 la Comisión Europea ha anunciado con Nota de Prensa el inicio de un procedimiento de infracción contra España por no permitir a los no residentes, que sean de UE o EEE, la reducción del 60% del rendimiento neto obtenido con el alquiler de VIVIENDAS. En el anterior ejemplo se puede ver la discriminación en el sentido de que un arrendador residente tributa en IRPF sobre un rendimiento neto de 1.640 € (si tuvieran rentas bajas pagaría en torno al 25% = 410 €) mientras que el no residente de UE tributa sobre un rendimiento neto de 4.100 € (y paga un fijo del 19% = 779 €)

Señala la referida nota de prensa de la CE: la Comisión pide a ESPAÑA que elimine la discriminación en la tributación de los ingresos por percepción de alquileres por parte de personas físicas no residentes: La Comisión ha decidido hoy enviar una carta de emplazamiento a España pidiéndole que elimine un trato fiscal discriminatorio para los no residentes en relación con los ingresos derivados del alquiler de viviendas. A efectos del impuesto sobre la renta, las personas físicas residentes disfrutan de una reducción del 60 % de los ingresos netos obtenidos por el alquiler de bienes inmuebles utilizados por el arrendatario como vivienda. Sin embargo, las personas físicas no residentes no pueden beneficiarse de esta reducción. Así pues, los inversores de otros Estados miembros de la UE o del EEE están sujetos a un trato diferente que restringe indebidamente la libre circulación de capitales (artículo 63 del TFUE). Si España no actúa en los dos próximos meses, la Comisión podría enviar un dictamen motivado a las autoridades españolas.

Todavía está por ver si la CE iniciará otro procedimiento de infracción en relación con la discriminación, infinitamente más grave, que sufren los arrendadores extracomunitarios.

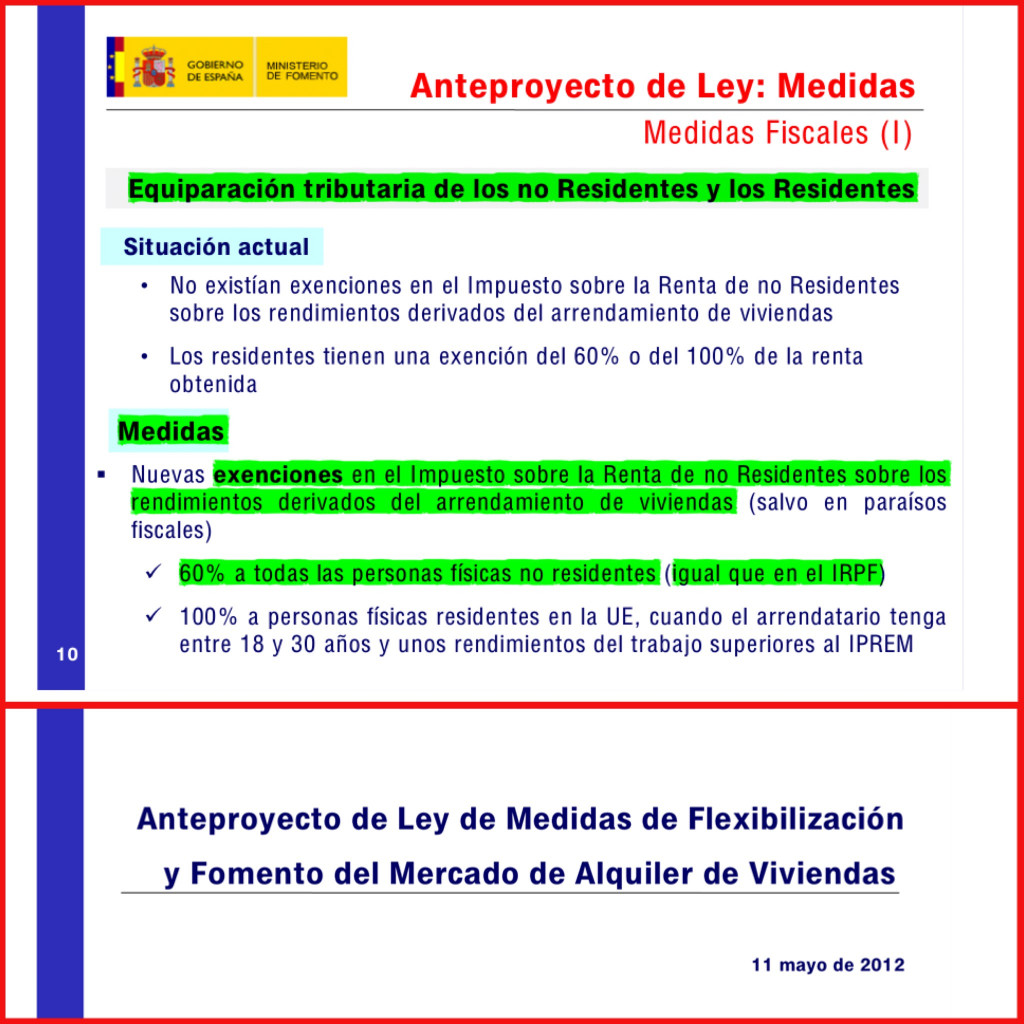

LOS CONTRIBUYENTES NO RESIDENTES (COMUNITARIOS Y EXTRACOMUNITARIOS) QUE QUIERAN LUCHAR CONTRA ESA DISCRIMINACIÓN TENDRÁN TAMBIÉN OTRO GRAN ARGUMENTO, Y ES QUE POR PARTE DEL GOBIERNO ESPAÑOL YA HUBO UN RECONOCIMIENTO DE QUE PROCEDE EQUIPARAR A LOS NO RESIDENTES Y A LOS RESIDENTES EN CUANTO A LA TRIBUTACIÓN DE LOS ARRENDAMIENTOS, Y EN EL ANTEPROYECTO DE LEY DE MEDIDAS DE FLEXIBILIZACIÓN Y FOMENTO DEL MERCADO DE ALQUILER DE VIVIENDAS PRESENTADO EL 11/5/2012 ESTABA PREVISTA DICHA EQUIPARACIÓN, en los siguientes términos:

Si un inmueble ha estado alquilado parte del año y otra parte del año ha estado a disposición de su propietario, tendrán que declararse dos tipos de rentas, y en plazos diferentes: las rentas derivadas del alquiler (brutas o netas los residentes de la UE) cada tres meses, y la renta ficticia en función del tiempo de uso propio, hasta finales del año siguiente.

Es complejo y laborioso confeccionar y presentar tantas declaraciones (cada tres meses si se obtienen rentas positivas), y puede suponer elevados costes de asesores, por lo que muchos arrendadores no residentes deciden no declarar sus ingresos por alquileres y asumen el riesgo de sanciones.

Se pueden considerar discriminados con respecto a los arrendadores residentes en España, pues éstos pueden declarar todos sus arrendamientos en una única declaración anual del IRPF a presentar a mediados del año siguiente.

Hacienda siempre debe ponérselo lo más fácil posible a los quieran pagar sus impuestos, y parece que con los no residentes no está por la labor.

Palma de Mallorca, 26 diciembre 2017

Alejandro del Campo Zafra

Abogado y asesor fiscal

Te invito a utilizar los comentarios para dejar tu opinión en este artículo. Si te ha gustado esta publicación y no quieres perderte ninguna otra, sígueme a través de Twitter (@alejandrocampo), suscripción por email, ….. ¡Gracias!

Los ciudadanos españoles no residentes , que viven en la UE, con vivienda en propiedad alquilada en larga duración e hipotecada, pueden meter como gasto la cuota íntegra de la hipoteca? ?o sólo podríamos desgravar los intereses?

Hola Carlos:

Puedes descontar como gasto los intereses pagados por el préstamo hipotecario, pero no el capital que se va devolviendo con cada cuota mensual.

En todo caso, también se puede descontar como gasto la amortización, la depreciación del inmueble, el 3% del valor de la construcción. Es un gasto deducible, aunque no se paga efectivamente, y que puede ser muy elevado.

Saludos

Alejandro del Campo

Hola, El valor de construcción del inmueble habría que prorratearlo por el tiempo alquilado? o se refiere al año? En mi caso el valor es de 22848€, tendría que hacer el 3% de esa cantidad o 22848/12? En el ejemplo que indica no me queda del todo claro que cálculo ha hecho. Gracias!

Hola Isabel

Claro, el gasto de amortización (3% sobre el valor de la construcción) hay que prorratearlo y computarlo únicamente por el tiempo en que la edificación ha estado alquilada.

Saludos

Alejandro del Campo

Hola Alejandro : muchas gracias por la información, estoy realmente indignada por el siguiente caso de mi hijo. Es ingeniero y cuándo empezó a trabajar si compro un piso pequeño cerca de Valencia, está pagando la hipoteca actualmente y trabaja en Reino Unido desde hace 5 años, y alquilo el piso para poder hacer frente a los gastos. Ahora veo que ( no sé si es así) al no estar UK en la Unión Europea no pude desgravar gastos y pagar un 25% de impuestos. Eso es un atropello. Un chico que se tiene que ir de su país porque aquí no hay trabajo y con sudor de su frente está pagando un pisito…. Dígame dónde tengo que ir a protestar y ha decir que es una incongruencia y falta de humanidad.

Hola Alejandro

Yo me encuentro en la misma situacion. Tengo 1 piso alquilado en España y dado que resido en UK, he hecho cuentas y voy a pagar 3 veces mas , dado que ya no me puedo deducir gastos y el tipo impositivo ha pasado del 19 al 24%, por ser UK extracomunitario tras el Brexit. Se puede hacer algo al respecto? Es denunciable a la Comision Europea? Gracias

Hola Cristina:

Por si no lo has visto, echa un vistazo a este otro artículo:

https://www.consultingdms.com/no-residentes-extracomunitarios-que-alquilan-inmuebles-en-espana-pueden-inaplicar-la-ley-que-les-discrimina/

Denuncié esa discriminación de extracomunitarios hace unos dos años y medio, pero la Comisión Europea todavía no ha iniciado al procedimiento de infracción, por lo que me estoy planteado denunciarlo al Defensor del Pueblo Europeo e iniciar una pequeña revolución. En los próximos días publicaré un artículo invitando a todas las personas afectadas, como es tu caso y el de muchísimos miles de personas residentes en países extracomunitarios, a que también cursen una denuncia ante la Comisión Europea. Publicaré un Modelo de Denuncia con instrucciones para que os resulte MUY fácil y para que se tramiten vuestras denuncias de forma confidencial. Cuando le lleguen varios miles de denuncias a la CE tal vez reaccionen de una vez. Mientras, si eres valiente, te puedes plantear inaplicar la normativa, por lo que explico en aquel artículo.

Saludos

Alejandro del Campo

Estoy en la misma situación que el hijo de Ana María, Cristina y Carlos.

Es increíble que por el mismo tipo de situación se grave a españoles de 3 maneras distintas. Residentes, no residentes viviendo en la UE y extracomunitarios. Es totalmente discriminatorio. Y a los que vivimos en UK se nos penaliza por una decisión en la que ni siquiera pudimos tomar parte.

Como puedo denunciar?

Hola Sonia:

Te animo a presentar la denuncia ante la Comisión Europea de la que hablo en este mismo post:

https://www.consultingdms.com/modelo-denuncia-ante-comision-europea-contra-discriminacion-extracomunitarios-que-alquilan-inmuebles-en-espana-en-impuesto-renta-no-residentes/

Saludos

Alejandro del Campo

Hola Alejandro, gracias por toda la información que has aportado. Estoy en una situación parecida a Cristina. Llevamos viviendo en UK desde abril del 2019, tenemos nuestra casa alquilada en España. Cuando vivíamos en España también la teníamos alquilada porque vivíamos en otra comunidad, así que la declaración de renta del 2019 nos la hizo la gestoría en el mismo periodo de renta , no presentamos declaración trimestral. Para realizar la renta del año 2020 puedo hacerlo igual presentando una renta conjunta de los alquileres ( es el mismo inquilino desde hace 7 años) y ¿ cómo puedo ir poniéndome al día para este año 2021? porque no estoy presentando el Mod 210 , pensaba hacerlo en una única declaración.

Gracias por la ayuda,

Un saludo,

Ana

Hola Alejandro,

Vivo en Reino Unido, estoy pagando una casa en España y debo declarar cada 3 meses con el módulo 210 como no residente.

Al pagar el 24% sin deducir nada; debo sacar más dinero de mi bolsillo para pagar la declaración. Y la verdad no se como dar solución a este inconveniente.

Que puedo hacer?

Agradezco tu tiempo.

Hola Frank

Echa un vistazo a este otro artículo:

https://www.consultingdms.com/no-residentes-extracomunitarios-que-alquilan-inmuebles-en-espana-pueden-inaplicar-la-ley-que-les-discrimina/

Saludos

Alejandro del Campo

Hola, se sabe algo de tu denuncia? Yo resido en Qatar y tengo mi casa alquilada en Madrid. Gracias

Hola María:

Echa un vistazo al siguiente artículo:

https://www.consultingdms.com/salvar-al-soldado-extracomunitario-que-alquila-inmuebles-en-espana-la-comision-europea-no-lo-pone-facil/

Lamentablemente la CE no ha querido iniciar un procedimiento de infracción contra España, pero lo he llevado ante los Tribunales españoles, en concreto ante la Audiencia Nacional, y confío en que pondrán fin a esta absurda e injusta discriminación, inaplicando esa normativa discriminatoria y ordenando la devolución de ingresos indebidos a los que lo soliciten, o bien planteando una cuestión prejudicial ante el TJUE para que se pronuncie.

Saludos

Alejandro del Campo

Me encuentro en el mismo caso en UK, Nos tenemos que ir fuera de España a trabajar, no podemos vivir en nuestra casa. la alquilamos para no tenerla cerrada y viene hacienda con el 24% del ingreso bruto. Un atraco.

Hola Carlos

Te animo a presentar la denuncia ante la Comisión Europea de la que hablo en este post

Saludos

Alejandro del Campo

Así es Carlos, un atraco injustificable

Saludos

Alejandro del Campo

Hols Alejandro, te agradeceria me aclararas una duda. Se tiene que declarar tener una plaza de garage de uso propio usando el modelo 210? Es tambien el 1,1% del valor catastral como en el caso de una vivienda? Cual es el plazo de la presentacion?

Muchas gracias y saludos

Correcto María, para esa plaza de garaje no alquilada el propietario no residente tiene que imputarse una renta ficticia del 2% del valor catastral (o del 1,1% si ese valor catastral ha sido revisado en los últimos 10 años), y pagar 19% si es comunitario o 24% si es extracomunitario. Para presentar el Modelo 210 de un año tiene todo el año siguiente.

Saludos

Alejandro del Campo

Alejandro, muchas gracias por tu respuesta!

Me gustaria presentar la denuncia ante la Comisión Europea que propones. Al rellenar el cuestionario deberia poner mi direcion en el extranjero? O una direcion en España?

Gracias de antemano y saludos

Alejandro, te agradeceria si me pudieras dar alguna informacion sobre el recurso del impuesto de sucesiones ante la justicia europea que creo que tambien existe.

Muchas gracias de antemano. Saludos.

Hola. Es terrible este tipo de estafa por parte del gobierno. Yo tengo que hacer muchas declaraciones anuales. Es una barbaridad que te penalicen de esta manera. Pisos, plaza de garage, trasteros, todo se declara por separado y cada tres meses. Lo más absurdo, solo para sacarnos el poco dinero que tenemos. Y encima amenazan a quien tenga su piso cerrado por la falta de vivienda que hay en España y ya de paso con la «legalización» de los ocupas.

Gracias Alejandro, acabo de presentar la denuncia con la plantilla que mandas en el enlace.

Te comparto también este enlace que he visto hoy.

https://www.eleconomista.es/economia/noticias/11150801/04/21/Los-espanoles-en-el-extranjero-denuncian-en-masa-en-Bruselas-la-persecucion-de-Hacienda.html?fbclid=IwAR1Abez_lFLrEbY3pBVBAC9m7khPqU37qfg-A_pswOXkqAd-5qKchZLQCQo

Buenos dias Alejandro,

Enhorabuena por sus articulos, son de gran ayuda. Queria comentarle unas dudas que me surgen al rellenar el formualrio 210.

Soy residente fiscal en Reino Unido, leyendo varios articulos, he hecho el ejercicio de lo que me tocaria pagar, pues tengo alquilado un piso desde Septiembre del ano pasado.. He claculado los gastos deducibles, incluyendo el 3% de amortizacion de la vivienda (coste de compraventa descontando el valor suelo), intereses de la hipoteca y varias facturas por trabajos de ‘puesta a punto’ de la vivineda para poder ponerla en alquiler, etc. Mis dudas son las siguientes;

• Es possible agrupar los trimestres en una sola declaracion anual si el pagador ha sido el mismo?

• En caso negativo a la pregunta anterior, estaria fuera de plazo, como deberia regularizar esa situacion?

• Haciendo el ejercicio me sale a devolver, es un caso factible que me salga a devolver?

Hola Javier:

En teoría NO se pueden agrupar alquileres por año, aunque me consta que hay muchos no residentes que lo hacen, y que en la última declaración Modelo 210 del año (que se presenta hasta el 20 de enero del año siguiente) meten todos los alquileres y todos los gastos del año. No es correcto, y Hacienda podría sancionar, pero no me consta que lo estén comprobando y sancionando de forma generalizada. Si tienes sin declarar alquileres de finales del 2017 que tendrías que haber declarado hasta el 20 enero pasado, pienso que lo mejor es que declares lo antes posible. Si has tenido un rendimiento positivo te podrían cobrar un pequeño recargo. Y si es negativo te podrían exigir una pequeña sanción en torno a 100 Euros. No te puede salir a devolver, salvo que se tratara del arrendamiento de un local por el que el inquilino te estuviera practicando retenciones a cuenta del Impuesto Renta.

Saludos

Alejandro del Campo

Hola Alejandro,

Al respecto de este impuesto, tu ya conoces mi situación puesto que llevas el recurso del impuesto de sucesiones ante la justicia europea,

puedes indicarme, puesto que soy residente fiscal en Suiza y que he declarado el piso que mi madre me ha dejado en vida (para las autoridades fiscales suizas dicha propiedad no me es imponible en Suiza puesto que mi madre ha guardado el usufructo, si el impuesto del que se habla en esta noticia me concierne. Dicho piso no lo habito, ni lo alquilo o sea que no obtengo ningún ingreso de el, pero el IBI si lo pago.

Desde ya gracias por tu respuesta.

Un saludo desde Ginebra.

Hola Alberto:

Si resides en Suiza y únicamente tienes la nuda propiedad de un inmueble en España porque el usufructo lo tiene otra persona (tu madre) entonces no tienes que presentar declaración por el Impuesto Renta No Residentes en España declarando un alquiler o una renta ficticia. Eso te lo tendrás que plantear al fallecer tu madre, cuando pases a tener el pleno dominio del inmueble.

Saludos

Alejandro del Campo

Hola Alejandro:

cuando un residente tiene el inmueble destinado a alquiler como vivienda puede aplicar una reducción del 60% al rendimiento neto positivo.

¿Lo puede hacer también un NO residente de la Unión Europea?

Y si no puede hacerlo, ¿no debería considerarse discriminatorio?

Gracias y un saludo

Hola Ana:

Un no residente NO puede aplicar esa reducción del 60% sobre el Rendimiento Neto del alquiler de vivienda, porque la Ley del Impuesto Renta No Residentes no prevé esa reducción, que sí prevé la Ley del IRPF para residentes.

De entrada parece discriminatorio que el no residente no tengo derecho a esa reducción tan importante, aunque España lo justificaría diciendo por ejemplo que la situación del residente y del no residente NO es comparable porque el no residente tributa de UE o EEE tributa al tipo fijo del 19% del IRNR mientras que un residente puede llegar a tributar más del 40% en IRPF. Esa sería una posible defensa ante la Comisión Europea y ante el TJUE si se cuestiona esa discriminación.

En mi opinión es más censurable y contrario al Derecho UE que todos los extracomunitarios deban pagar el 24% IRNR y SIN POSIBILIDAD DE DESCONTAR NINGÚN GASTO. Es una discriminación que en mi opinión vulnera el artículo 63 TFUE que garantiza la libre circulación de capitales no sólo entre Estados miembros sino también entre Estados miembros y terceros países, cuando se trate de personas residentes en terceros países que tengan Convenio de Doble Imposición y un nivel suficiente de intercambio de información tributaria con España.

Saludos

Alejandro del Campo

Hola Alejandro gracias por dedicar tu tiempo a contestar las preguntas que son muy interesantes.

Dado que los extracomunitarios tienen que pagar un 24% y no se pueden deducir ningún gasto, si en un alquiler el propietario residente por ejemplo en EEUU, rebaja la renta al inquilino para que este pague ciertos gastos como la comunidad, el IBI y las basuras, ¿crees que la AEAT pondría pegas? Muchas gracias por las respuestas

Un saludo

Hola Antonio:

Es realmente injusto, y en mi opinión injustificado y contrario al Derecho UE, que los extracomunitarios (incluidos los de países que tienen Convenio de Doble Imposición con España, y que intercambian sin problemas información tributaria) NO puedan descontar gastos de los alquileres. Pienso que Hacienda podría poner pegas en el supuesto que planteas, y considerar que todos esos gastos que debe satisfacer el inquilino también deben computarse como rendimiento íntegro (sobre el que tributar al 24%). En tal sentido, echa un vistazo por ejemplo a la Consulta de Tributos V3263-15 de 23/10/2015

Saludos

Alejandro del Campo

Hola Alejandro,

Vivo desde el 2010 en Alemanía. Cuando murió mi padre heredamos mi hermana y yo la mitad de la vivienda de mis padres, la otra mitad sigue siendo propiedad de mi madre. Ella vive en el piso, aunque no recuerdo si en el momento de la sucesión dejamos constancia de que tenía el usufructo (mi hermana va a revisar la documentación de entonces).

Hacienda ahora me reclama que no he presentado declaración en los últimos 5 años en relación a esa propiedad. Si tengo la nuda propiedad de ese piso, porque el usufructo lo tiene mi madre, no debería estar exento de tener que presentar declaración por el Impuesto Renta No Residentes en España?

Muchas gracias por tu ayuda.

Saludos

Jorge

Hola Jorge:

Si tu madre tiene el pleno dominio de un 50% y el usufructo del 50% restante, entonces no tienes que presentar ninguna declaración Modelo 210 imputándote rentas. Si no puedes acreditar que tu madre tiene el usufructo de ese 50% y por tanto tienes tú un 25% del piso en pleno dominio, entonces sí que tendrías que pagar cada año el Impuesto Renta No Residentes con el Modelo 210. Tendría que imputar una renta ficticia del 1,1% sobre la MITAD del valor declarado en la herencia para tu parte del piso, y sobre esa renta ficticia pagar el IRNR (actualmente un 19% al ser residente en UE). Muchas veces resultan importes ridículos.

Saludos

Alejandro del Campo

Hola Alejandro,

Soy residente extracomunitaria y tengo un piso alquilado, al igual que explican otros comentarios no podemos deducir ningun gasto, lo cual es sumamente injusto, a parte que tributamos al 24% versus el 19% de los residentes de la UE. Se podría dar el caso de que uno tuviera ingresos anuales de digamos 3.500€ por concepto de rentas, pero pudieran haber gastos de reparaciones, intereses de hipoteca, gastos de comunidad, etc de 3.750€. En este caso los gastos superan los ingresos y aun así hay que pagar impuestos al 24%? Pregunto: esto es idiotico, jamas se me habia planteado una situación parecida. Aprecio tu sincera respuesta. Se puede questionar esto ante la UE?

Hola María:

En mi opinión la diferencia de tributación de los extracomunitarios respecto de los comunitarios y de los residentes en España es tan elevada que supone una vulneración del Derecho de la UE.

En mi opinión vulnera la libre circulación de capitales (artículo 63 Tratado Funcionamiento UE) y de hecho me estoy planteando denunciar tal discriminación ante la Comisión Europea.

Saludos

Alejandro del Campo

Hola, Alejandro. fatal esta discriminación hacia no residentes. Te animo encarecidamente a que presentes esa queja que comentas. tu crees que hay visos de que esta situación tan injusta pudiera cambiar? Quizás fuera conveniente también abrir alguna petición a través de change.org por ejemplo, para que pudieran juntarse muchas firmas.

Por favor, mantenenos al tanto de cualquier cambio que llegará a haber en este tema.

Otra duda, si uno necesitara hacer una reforma grande en el piso que da en alquiler, por un monto equivalente a un año de renta, habría alguna posibilidad de que el inquilino pague en especie y así no tener que declarar por algo que en realidad nunca ingreso. Por lo cual sería sumamente injusto pagar, al no haber habido ingresos sino sólo gastos?

Apreciada Laura:

Terminaré de estudiar el tema con la última Jurisprudencia comunitaria y seguramente después interpondré una denuncia ante la Comisión Europea.

En cuanto a la posibilidad de que un extracomunitario arrendador haga pagar determinados gastos/reformas al inquilino el problema es que Hacienda también puede considerar esos gastos pagados por el inquilino como un ingreso para el arrendador sometidos a tributación en IRNR al 24%.

Saludos

Alejandro del Campo

Buenos días:

Mi duda es la siguiente: si se alquila un piso propiedad ganancial de un matrimonio no residente, deben presentar los dos el modelo 210 o puede hacerse declaración conjunta con uno de los titulares, que es el que figura en el contrato de arrendamiento.

Muchas gracias.

Saludos.

Hola Patricia:

No está prevista la posibilidad de tributación conjunta en tal supuesto, por lo que tendrían que presentar declaraciones Modelos 210 por separado, declarando cada uno su parte.

Saludos

Alejandro del Campo

Hola Alejandro, excelente post. Mejor explicado imposible. Yo también resido en Suiza y quería añadir un punto muy importante por si finalmente decides interponer una denuncia. Con respecto a lo que respondías a Ana el 18 de febrero sobre la posible defensa de España para no aplicarnos el 60% de deducción por vivienda habitual, comentar que por mucho tratado que haya para evitar la doble imposición entre España y Suiza, la renta que obtenemos por un piso alquilado en España, si bien es cierto que no pagamos impuesto directo en Suiza por ese alquiler, sí que nos añaden esa renta bruta en nuestro salario anual para recalcular el porcentaje de IRPF suizo, es decir, pagamos en España el 24% sin deducción alguna y en Suiza nos hacen pagar el porcentaje correspondiente a nuestro «nuevo salario» (salario + renta). Por ello, creo que sí se podría intentar denunciar también el hecho de que no se nos aplique el 60% de deducción, porque si bien en España pagamos «sólo» el 24% y no el 40% de IRPF como algunos residentes españoles, estamos también pagando por otro lado un x% extra en el IRPF suizo. Es que vamos, el sablazo que nos pegan tanto allí como aquí te hace cuestionar hasta qué punto merece la pena invertir en vivienda…

Buenas noches Alejandro, soy José residente de Alemania más de 40 años, casado y trabajando en Alemania, tenemos un inmueble en propiedad nuestra en España y lo usamos solamente para las vacaciones unas seis semanas al año, mi pregunta es,? si tengo que hacer la declaración de renta de no residente Modelos 210. Muchas gracias un saludo José

Apreciado José:

Efectivamente, por tener un inmueble en España a tu disposición tendrías que presentar cada año un Modelo 210 (tu esposa también si es copropietaria) declarando esa pequeña renta ficticia del 1,1% del valor catastral y pagando un 19%. Tienes todo el año siguiente para presentarlo.

Saludos

Alejandro del Campo

Buenos dias Alejandro,

Por favor dejanos saber a traves de Twitter o email si terminaras denunciando esta situacion de discriminacion de la declaracion de alquileres correspondientes a residentes extracomunitarios. En mi opnion esto se debería de llevar hasta la Comision Europea. De manera que no solo tenemos que tributar a un porcentaje mas alto que cualquier residente Europeo (24% al 19%) si no que no podemos deducir ningun gasto. Por ejemplo: digamos que recibo unos 3.600€ de alquileres en un año, pero la propiedad tuvo gastos de mantenimiento, impuestos, comunidad y arreglos de 3.800€. Esto significa que tendría que tributar sobre los 3.600€ de alquiler bruto y a una tasa mucho más elevada del 24%. Por favor dejame saber si se puede hacer algo para corregir este problemon. Gracias por leer mi mensaje.

Hola Marie:

He preguntado en la Comisión Europea y no les consta ninguna denuncia contra esa discriminación de extracomunitarios, totalmente injustificado y desproporcionada, por lo que en breve nuestro despacho presentará una denuncia.

Saludos

Alejandro del Campo

Gracias Alejandro por responder. Por favor mantenme al tanto. Es una situación crispante y al Estado lo veo como un propio defraudador por ese trato fiscal tan injusto y barbarico.

Buenas en breve me iré a trabajar a Alemania. Tengo 2casas en España , una en la que resido en Alicante y otra que tengo alquilada en Madrid. Qué debo hacer con la renta. Estoy casada con un sueco pero no vivimos juntos el vive y declara en Suecia. Hicimos separación de bienes en Suecia antes de casarnos por lo tanto las dos viviendas en España son mías, lo registramos en la embajada de España en Estocolmo las capitulaciones pero no sé si la tendríamos que hacer en España también

Hola Isabel:

El año en que te conviertas en NO residente fiscal en España (porque pases más de 183 días fuera de España y, además, tengas en Alemania tu centro de intereses económicos) tendrás que pagar un 19% por Impuesto Renta No Residentes sobre el rendimiento neto que obtengas con el alquiler de las viviendas que tengas alquiladas, mediante Modelos 210 a presentar cada trimestre. Y por la viviendas que no tengas alquiladas, o por el tiempo en que hayan permanecido sin alquilar, tendrás que calcular una renta ficticia del 1,1 o 2% del valor catastral y pagar un 19%, mediante Modelo 210 a presentar durante todo el año siguiente.

Saludos

Alejandro del Campo

Muy buenas Alejandro , tu artículo es sensacional , me ha aclarado muchísimas cosas ., mi caso es que soy un veterano (75 años) Español residente en Australia ., tu artículo me ha dejado claro que al alquilar mi inmueble tendría que pagar un 24% bruto presentando el modelo 210

mi problema es lo de trimestral , yo sólo vengo una vez al año a España , y la forma telemática con firma digital , es chino mandarín para mí

ya que contestando a un usuario anterior me dicen que sólo se puede presentar trimestralmente y no anual aunque se trate de un inquilino permanente , ¿podria hacer el trámite el inquilino en mi nombre? o tengo que pagar por narices un asesor para que me lo haga trimestarlmente , aunque suene tonto ¿porque no puedo domiciliarlo en el banco y que me lo vayan cobrando?? deberian ponernos las cosas tan faciles que diera verguenza defraudar

Hola Enric:

Yo tengo clientes que han decidido presentar un Modelo 210 al año, incluyendo todas las rentas del año, y pagando el 24% si son extracomunitarios, advertidos de que no es lo correcto y de que Hacienda podría exigir alguna sanción y recargos. En todo caso, tengo la impresión de que Hacienda está haciendo la «vista gorda» en tales casos y no me consta que estén revisando tales declaraciones, pues al fin y al cabo se trata de contribuyentes que cumplen.

Saludos

Alejandro del Campo

Hola Alejandro.

Sólo reincidir en las felicitaciones y agradecimientos de otros usuarios por este artículo tan detallado y bien explicado, así como por la iniciativa de denunciar esta discriminación bastante absurda. De hecho, ¿qué sentido tiene que un residente, que teóricamente está «disfrutando» de los servicios sufragados directamente por sus impuestos, tenga que pagar menos que un no residente (que no hace uso de esos servicios)? Lo que posiblemente esté ocurriendo es que todos aquellos que tengan la opción (por mantener familia en España donde «domiciliarse» a efectos de IRPF) declaren como residentes en vez de hacerlo como no residentes.

Saludos y gracias una vez más.

hola Alejandro del Campo Zafra soy italiano.me guastaria compar una vivienda en Cordova pero no alquilar.pero esto modelo 201 de presentar cada ano me bloquea.me gustaria saber si con vuesta asesoria es posible hacer todas los papeles on line sin ir cada vez en espana y se posible pagar con transferencia de banco.gracias.Germano italia

Hola

Claro que podrás presentar y pagar la declaración sin necesidad de venir a España para ello. Nuestro despacho te puede ayudar, para hacerlo todo on line. Necesitaríamos copia de la escritura de compra, a enviar a adelcampo@consultingdms.com

Saludos

Alejandro del Campo

hola gracias la semana que viene soy en espana e voy a llamarve.gracias muy muy amables.Germano

Hola, enhorabuena por el articulo y estas respuestas que son de gran ayuda. Sin embargo no me queda muy claro todavia las fechas y limites para declarar. Yo vivo en Inglaterra y tengo un piso alquilado permanentemente en Espanya, nunca he hecho esta declaracion 210 antes. Si es trimestral, se debe hacer Abril, Julio, Octubre y Enero? Como funciona por favor?

Sobre todo, se puede declarar retractivamente entonces? No quiero tener problemas.

Muchisimas gracias por adelantado.

Hola Eva:

Al finalizar cada trimestre se calcula el rendimiento neto del alquiler (ingresos – gastos, porque eres residente en UE) y si es positivo hay que pagar (19%) del 1 al 20 abril, del 1 al 20 julio, del 1 al 20 octubre, y del 1 al 20 enero siguiente. Si dejaste de presentar/pagar alguna de esas declaraciones lo puedes hacer voluntariamente, ya fuera de plazo, y Hacienda te podría aplicar recargos. Hay personas que optan por hacerlo incorrectamente (asumiendo el riesgo), agrupando alquileres de todo un año y declarándolo al terminar el año, del 1 al 20 enero del año siguiente.

Saludos

Alejandro del Campo

Buenas tardes,

Muchas gracias por un articulo superinteresante!

Soy comunitario y cada año declaro por tener el piso en España.

Sin embargo el primer año (la mitad del 2013, lo compre en junio 2013) no declare sencillamente por que no era conciente de que tenia la obligacion de hacerlo (mi culpa por supuesto)..

No se si hacer la declaracion para el 2013 (la mitad del 2013) o no.

Tiene algun tiempo de «prescripcion»?

He leido comentarios que dicen que se prescribe despues de 4 años pero tal vez es diferente para una persona comunitaria NO residente en España?

Muchas gracias de antemano y lo siento por mi bajo nivel de castellano

Hola Robert:

Si se trata de un inmueble de uso propio que compraste a mediados del 2013, tendrías que haber pagado el Impuesto Renta No Residentes 2013 sobre la renta ficticia (1,1% valor catastral, pero sólo la mitad del año) antes del 31/12/2014. Es impuesto prescribirá a los 4 años, es decir el 31/12/2018.

Saludos

Alejandro del Campo

? Por favor Alejandro denuncia esta discriminacion a la EU cuando puedas. Esto vulnera el acuerdo de libre movimiento de capitales y por tanto es un delito. Dejanos saber a todos los afectados de este blog. Gracias

Apreciada Marie:

Me has convencido 😉 Acabo de formalizar la denuncia contra esa discriminación ante la Comisión Europea. Llevará mucho tiempo, pero confío en que termine forzando alguna modificación que termine con esa absurda e injustificada diferencia de trato.

Saludos

Alejandro del Campo

Hola Alejandro,

Gracias por hacer esto, me imagino que se llevara tiempo, pero si hacen modificaciones mas justas, creo que valdria la pena. Dejanos saber si hay alguna novedad.

Saludos,

M. Luque

Estimado Alejandro.

Su articulo me a aclarado muchas cosas gracias por ello.

Soy Residente fiscal en Francia y tengo un inmueble en España que suelo alquilar por periodos de corta duración aunque suelo tenerlo alquilado casi durante todo el año a diferentes personas. en este caso puedo deducirme los intereses de la hipoteca con la que esta gravado?.

Muchas gracias.

Hola Luis:

Efectivamente, como residente en un país de la UE te puedes descontar como gasto los intereses de esa hipoteca si el préstamo te sirvió para la adquisición o mejora del inmueble alquilado.

En todo caso, puedes descontar en proporción al tiempo (días) que has tenido alquilado. Así por ejemplo, si has pagado 2.000 Euros de intereses, y sólo has alquilado 280 días podrás descontar únicamente unos 1.534 Euros de intereses como gasto (20000 x 280/365 días).

Saludos

Alejandro del Campo

Hola soy heredero de una vivienda ubicada en España y que pertenecía a mi padre no residente en España. A la hora de declararla en sucesiones puedo considerarla como vivienda habitual ?

Hola Victorino

No, si tu padre era no residente fiscal en España por definición no tenía vivienda habitual en España para la que puedas aplicar reducción en Impuesto Sucesiones.

Saludos

Alejandro del Campo

Hola Alejandro

Tengo una duda. Soy residente fiscal en Alemania (tributo como no residente en Espana) y he alquilado mi piso en Espana a una pareja que lo usa como vivienda habitual. Buscando en Internet, encontré lo siguiente:

En Ley 26/2014, de 27 de noviembre, por la que se modifican la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, y otras normas tributarias, en el apartado numero 13 dice

Trece. Se modifican los apartados 2 y 3 del artículo 23, que quedan redactados en los siguientes términos:

«2. En los supuestos de arrendamiento de bienes inmuebles destinados a vivienda, el rendimiento neto positivo calculado con arreglo a lo dispuesto en el apartado anterior, se reducirá en un 60 por ciento. Esta reducción sólo resultará aplicable respecto de los rendimientos declarados por el contribuyente.

Según esto, no implica que desde esa fecha, también los comunitarios no residentes tienen derecho a esa deducción del 60%? Sin embargo, cuando accedo a la web de la agencia tributaria para rellenar el formulario 210, esta opción no está disponible. No está Hacienda saltándose la ley o estoy leyendo algo incorrectamente? (he mirado la publicación en el BOE y dice literalmente lo que copié.

Muchas gracias desde Alemania.

Saludos Ramón

Hola Ramón:

Esa reducción del 60% del rendimiento neto derivado del alquiler de viviendas para uso permanente está previsto en la Ley del IRPF (Impuesto Renta para residentes) y no está prevista su aplicación en el Impuesto Renta No Residentes, ni para comunitarios ni para extracomunitarios.

Puede parecer algo discriminatorio, pero tal diferencia de trato podría Hacienda justificarla alegando que los no residentes tributan a un tipo fijo relativamente reducido, del 19% (comunitarios) o 24% (extracomunitarios), mientras que los residentes en el IRPF pueden llegar a tributar, junto al resto de sus rentas, por tipos muy superiores.

Saludos

Alejandro del Campo

Buenos días Alejandro,

Mi familia tiene un piso en España, la mayoría de los propietarios viven fuera de la UE, algunos aquí en España. Lo estamos alquilando por semanas y la pregunta es si cada uno de los propietarios que figuran en la escritura tendrían que presentar la declaración, en proporción de los ingresos que le correspondan, o lo puede hacer uno de los propietarios que residen los 365 días en España, tributando por el ingreso total del alquiler?

En caso de que algunos de los propietarios no residentes son menores de edad, tendrían que presentar la declaración también?

Muchas gracias de antemano,

Ana

Hola Ana:

Cada propietario debe declarar su parte del alquiler, sea mayor o menor de edad. Los no residentes con Modelo 210, sin descontar gastos si son extracomunitarios. Los residentes en la declaración anual del IRPF.

No sería correcto que un residente en España lo declarara todo, incluso la parte correspondiente a los no residentes.

Otra cosa sería que algún no residente se imputara la totalidad de las rentas de los propietarios no residentes por simplificar algo la tributación sin dejar de pagar el Impuesto Renta No Residentes. No sería lo correcto y habría algún riesgo de sanción, pero algunos no residentes optan por hacerlo así ante la gran complejidad que supone su tributación (por cada trimestre, por cada persona, por cada inmueble).

Saludos

Alejandro del Campo

Hola Alejandro,

muchas gracias por estos artículos, bastante esclarecedores. Tengo, sin embargo, una duda, que agradecería mucho que me aclararas si fuera posible. Mi mujer y yo residimos en UK y hemos alquilado nuestra casa de España. Por tanto, tenemos que presentar un modelo 210 cada trimestre. Pero entiendo que yo debo presentar un 210 y mi mujer otro? Entones, ¿cada dividimos las rentas y las desgravaciones a la mitad y cada uno presenta el 50%? ¿O presento yo por ejemplo un 210 con toda las rentas y desgravaciones, y ella otro sin rentas ni desgravaciones?

Muchas gracias

Apreciado Guillermo:

Cada uno debe presentar un Modelo 210 en el que incluirá la mitad de los ingresos, y la mitad de los gastos (por ser residentes en UE). Con la ley en la mano debe declararse trimestralmente, aunque me consta que muchos contribuyentes, asumiendo el riesgo, presentan un único Modelo 210 (el del 4º Trimestre) incluyendo todos los ingresos y gastos anuales.

Saludos

Alejandro del Campo

Hola Alejandro

Magnífico artículo. Para alquiler vacacional un no comunitario ni siquiera puede desgravar la comisión del agente y el gasto de limpieza de final de estancia que cobra al inquilino y está directamente relacionado con el alquiler?

Muchas gracias

Gracias Susan.

Efectivamente nada puede descontar una extracomunitario. Es un disparate, pero así es.

Esperemos que pronto la Comisión Europea tome cartas en el asunto, y ponga fin a esa absurda discriminación.

Saludos

Alejandro del Campo

Alejandro,

Gracias por todos tus consejos y espero nos dejes saber lo que decida la Comision Europea que me imagino se apiadaria de nosotros.

Tu crees que se pueda hacer la declaracion de un alquiler con el Modelo 210 una sola vez al año? De seguir haciendolo cada trimestre es muy costoso. Cual seria el riesgo?, de verdad que nos lo ponen todo muy complicado. No parece que el Gobierno incentivara a los residentes extracomunitarios a invertir en España.

Hola Alejandro, un gran artículo y un gran profesional. Mi duda es la siguiente, mis padres son no residentes extracomunitarios, tienen varias prpiedades en el mismo edificio, pisos, parkings, trasteros… y un asesor les hizo la primera declaración IRNR agrupando todos los importes en uno poniendo como referencia catastral la de un piso solo. Hizo una declaración por cada cónyuge solamente. Nosotros los siguientes años lo hicimos igual creyendo que eso se podía hacer y después de estar infomandome por la web he visto que no. Ahora mis padres han vendido un piso, que no es el de la referencia catastral que poníamos en la declaración, y lo han vendido por menos dinero, con lo cual quieren solicitar la devolución por la retención del 3% practicada por el comprador. Pueden tener problemas porque en hacienda no encontraran el IRNR de los años anteriores? Como podríamos hacer para regularizar la situación y que no les multasen? Muchísimas gracias

Hola María:

Que pidan tus padres la devolución que les corresponda por la retención del 3%, y si Hacienda les pide explicaciones en relación con los Impuestos IRNR de los diferentes inmuebles por los años anteriores que acrediten que pagaron todo lo que tocaba aunque agrupando los valores catastrales y lo más normal es que no haya problemas para la devolución. Normalmente son funcionarios razonables.

Saludos

Alejandro del Campo

Felicidades Alejandro por este magnífico artículo explicado en todo lujo de detalles. Mi duda es la siguiente:

Soy residente en Francia y me planteo comprar un piso destinado a alquiler turístico en España. Entiendo que tendré que presentar el Modelo 210 y hacer declaraciones trimestralmente de los rendimientos de alquiler y pagar el correspondiente 19% en España, descontando eso si los gastos pertinentes. Mi duda es si luego tendré que declarar algo en mi país de residencia (Francia) y cómo debería hacerlo? Con el convenio de Doble Imposición imagino que no me tocará pagar nada adicional en Francia aunque seguramente lo debo de declarar, no? Muchas gracias de antemano por tu ayuda

Hola Jordi:

Según el Convenio deberás declarar esas rentas españolas en tu declaración de Renta francesa, aunque tendrás derecho a descontar un crédito fiscal (por importe de lo que tocaría pagar en Francia) con el que se evitará la doble imposición.

Saludos

Alejandro del Campo

Muchas gracias por este artículo muy útil.

Tengo una pregunta:

Se puede deducir el coste de meubles y máquinas como lavadera, lavavajillas etc.?

Muchas gracias

Hola Dora:

Podrás deducir esas inversiones en muebles, electrodomésticos, etc, pero no como gasto directamente sino como amortización, un % cada año.

Saludos

Alejandro del Campo

Hola Alejandro,

Muchas gracias por la información. Si soy no residente y junto con mi marido tenemos un piso de propiedad (50%) cada uno que tenemos alquilado, debemos presentar un formulario de modelo 210 cada uno cada 3 meses? O podemos presentar un formulario para los 2?

Gracias

Hola Mariona:

No hay posibilidad de declarar conjuntamente el matrimonio. Tenéis que declarar por separado.

Saludos

Alejandro del Campo

Buenas Tardes! Que gran artículo. Mi duda es que en mi caso, Vivo en EEUU y la vivienda de España la tengo alquilada a una inmobiliaria, por lo que hago factura con el 21% de iva y el 24% retención. Presento mis modelos 303 para ingresar dicho iva cada trimestre, pero también presento el modelo 210 con cuota cero, como me indicaron en Hacienda. Pero, mirando las instrucciones del modelo 210, dice que «No estarán obligado a presentar autoliquidación respecto de las rentas sobre las que se hubiese practicado la rentención o efectuado el ingreso a cuenta del Impuesto»

Entonces, ¿tengo que presentar modelo 210 o no hace falta? Entiendo que solo lo tendría que presentar si tuviera que solicitar devolución de las retenciones, pero al ser extracomunitario y no poder descontar gastos, la retención está bien calculada y no procede devolución. ¿Puedo dejar de presentar el modelo 210?

Hola María:

Según el artículo 28.3 del Real Decreto Legislativo 5/2004 que regular el Impuesto Renta No Residentes, NO tienes que presentar esa declaración Modelo 210 porque te practican la retención correspondiente por ese Impuesto.

Saludos

Alejandro del Campo

Muchas gracias!!! Fíjate, y los funcionarios de Hacienda me dijeron que tenía que presentarlo aunque me practicaran retención.

Saludos cordialers! leyendo sus comentarios a preguntas de sus seguidores me enterado de varia cosas. mi esposa es espanola y recide en EEUU. ella recibio una herencia de su padre y deseo me aclare, si estoy en la correcto, si los cinco hermanos le dejan su 50% mas el 50% de usufructo, los 5 hermanos no tendrian que presentar el Modelo 210?. Tambien quiero que me aclare si ya en espana los no residentes tienen que autoliquidar la herencia usando las rebajas comunitarias o las estatales.

Mucfhas gracias anticipadas

Mercado

Hola

Sólo deben presentar Modelo 210 las personas no residentes en España que tengan algún inmueble aquí, de uso propio o alquilado, salvo que sólo tengan la nuda propiedad y el usufructo lo tenga por ejemplo una persona residente en España (por ejemplo la esposa del fallecido).

En cuanto al Impuesto Sucesiones, los no residentes extracomunitarios (como seria el caso de tu esposa residente en EEUU) podría pagarlo aplicando los beneficios fiscales autonómicos, gracias a recientes Sentencias del Tribunal Supremo español de febrero y marzo 2018 que comento en otros artículos de este mismo blog.

Saludos

Alejandro del Campo

Muy buenas Alejandro,

Estupendo artículo y aún más estupendas las aclaraciones a los comentarios.

Soy un no residente extracomunitario que paga cada trimestre el 24% de la renta obtenida por el alquiler. El trámite lo hacía con mi banco en España al que le enviaba por email el pdf de la autoliquidación y entendía que el banco lo consideraba como una presentación presencial y se encargaba de trasladársela a Hacienda. Sin embargo en el último trimestre me ha surgido la duda de si lo están considerando como presentación por banca a distancia en la que, por tanto, yo debería enviar un correo postal a la delegación de Hacienda con la autoliquidación.

Aunque estoy aclarando con el banco lo ocurrido, me gustaría saber tu opinión sobre el riesgo que habría en el caso de que todos los trimestres anteriores hayan sido considerados por mi banco como presentación por banca a distancia y, aunque estén pagados, Hacienda no ha recibido la autoliquidación. Llevo cerca de dos años con esta práctica…

Muchas gracias por anticipado.

Ignacio

Apreciado Ignacio:

Por lo que cuentas no creo que tengas ningún problema. Si remitías al Banco el pdf del Modelo 210, que la web de Hacienda te emitía con un número de autoliquidación, el Banco te cargaría el importe y se quedaría con la hoja emplear para la entidad colaboradora, quedando constancia automáticamente del pago y presentación ante la AEAT.

Saludos

Alejandro del Campo

Hola Alejandro, hay alguna novedad o para cuando se puede esperar que la UE pueda hacer un dictamen a España para corregir la discriminacion que se practica contra los residentes extracomunitarios que alquilan o tienen una propiedad aqui? Para darte un ejemplo, yo alquilo un piso (con hipoteca) que dejo mi Madre en Galicia por unos 350€ al mes, en Octubre hubo que mandar a un tecnico para arreglar la caldera (calentador) y esto costo 550€. Pues bien, aun así, tendre que pagar impuesto sobre el alquiler bruto que es menos que el coste de la repacación. A parte de que no puedo deducir los intereses de hipoteca que pago todos los meses, gastos de comunidad, tasas de basura, IBI ( que acabo de pagar), seguro del piso y ya no me acuerdo mas. Esto es un verdadero abuso.

Si la UE dictara que España tiene que cambiar esta ley, pudiera pedir correcciones por pagos excesivos de impuestos en los ultimos años? o se empieza desde la fecha de cambio de ley y sin caracter retroactivo…

Saludos,

M. L.

Buenos Dias, Alejandro

Muy útiles tus comentarios y explicaciones, al igual que Marie, yo resido fuera de le UE, y el pago de impuestos por las rentas de apartamentos en alquiler es sencillamente abusivo. Presentaste esa reclamación y tenemos alguna noticia? Muchas gracias de antemano. Feliz Año Nuevo.

Apreciada Maria:

Presenté esa denuncia ante al Comisión Europea en julio 2018 y todavía no tengo ninguna respuesta. Todavía es pronto, pues son MUUUUUUUUUY lentos

Saludos

Alejandro del Campo

Hola ALejandro,

Excelente articulo. En mi caso, soy residente en Irlanda y tengo un piso alquilado, del que he ido pagando trimestralmente la liquidacion segun el Modelo 210 (pero lo he pagado yo solo, sin partirlo con mi esposa). Dos cuestiones: Nunca he incluido la deduccion por la amortizacion del inmueble, ya que no era consciente de que se podia hacer. Puedes explicarme como se calcula, y si puedo reclamar todas esas cantidades que no me he ido decudciendo durante anios?

Mi mujer es extracomunitaria, pero residimos ambos en Irlanda. Si hacemos la declaracion por separado (como en principio parece que seria preceptivo viendo tus respuestas anteriores), yo mi mitad, y ella la suya, ella tendria que declarar el 24% sin deducciones?

Muchas gracias de antemano por tu ayuda.

Hola Ignacio:

Es complicado explicarte el cálculo de la amortización que podías descontar y no descontaste, para ver si te vale la pena solicitar devolución de ingresos indebidos.

En principio por cada año completo se puede descontar un 3% del mayor de dos valores (valor catastral de la construcción, o precio de compra sumando todos los gastos e impuestos pagados por la compra y restando a ese valor la parte proporcional del suelo, cuya proporción se puede calcular en función del recibo del Impuesto Bienes Inmuebles en el que consta el valor catastral suelo y valor catastral construcción). Cada trimestre se descontaría una cuarta parte.

Lo importante para que tu mujer puede pagar el 19% sobre el rendimiento neto (ingresos – gastos) es que tenga su residencia fiscal en un país de la UE, y si es así no importa si tiene nacionalidad extracomunitaria.

Saludos

Alejandro del Campo

Hola Alejandro

Gracias por el articulo.

Tengo una consulta: Vivo fuera de la UE desde hace 10 años, pero este año me he comprado un piso en España, sin hipoteca, el cual no quiero alquilar. No tengo ningun ingreso en España. Estoy obligado a cumplimentar el modelo 210 y pagar el impuesto si no tengo ningun ingreso en España?.

Gracias de antemano

Hola Ramón:

Debes presentar cada año un Modelo 210 declarando una renta ficticia del 1,1% del valor catastral y pagar un 24% sobre la misma.

Saludos

Alejandro del Campo

Hola

Gran artículo!

Tengo un piso en propiedad conjunta con mi mujer

Nos mudaremos a Suiza

Actualmente no trabaja y en Suiza probablemente tampoco. Igualmente debemos presentar el modelo 210 por los ingresos del alquiler (24%) aportando 50% cada uno o al no trabajar ella basta con que yo sea el q declare el 100% en una unica declaración

Gracias

Hola Fernando:

Si la propiedad es de los dos cada uno debe presentar Modelos 210 individual declarando su parte del alquiler y pagando el 24%.

Saludos

Alejandro

Buenos dias.

Articulo muy interesante, La semana pasada salio publicado que la Comisión ha decidido enviar una carta de emplazamiento a España pidiéndole que elimine un trato fiscal discriminatorio para los no residentes en relación con los ingresos derivados del alquiler de viviendas. Se sabe algo en relacion con el procedimiento que inicio su despacho en relacion con la deducibilidad de los gastos?

Muchas gracias.

J

Hola Javier:

Todavía no se ha pronunciado la CE sobre esa discriminación de extracomunitarios que alquilan inmuebles en España (no pueden descontar gastos y pagan un 24%). Habrá que seguir luchando e insistiendo, y si algún afectado que haya pagado el 24% sobre el alquiler bruto (para no tener problemas) y quiere iniciar la lucha ante los Tribunales españoles podría solicitar la rectificación de su autoliquidación alegando esa discriminación y solicitar a los Tribunales el planteamiento de una cuestión prejudicial ante el Tribunal de Justicia de la UE. Me temo que será la vía más rápida, porque no veo a la CE con muchas ganas de proteger a los extracomunitarios de esa discriminación.

Saludos

Alejandro del Campo

Hola, enhorabuena por el articulo, y gracias por preocuparte de denunciar lo denunciable. Somos un apareja con tres piso en alquiler, que en breve vamos a irnos a vivir a Panamá, y hemos visto la fiscalidad que tendrán estos pisos a la hora de declararlos. Nos parece una injusticia que no podamos , ni siquiera, descontar los gastos. En fin, lo que se nos ha ocurrido es proponerle a los inquilinos que sean ellos los que paguen los gastos y nosotros se los descontamos del alquiler. De forma que tributaremos por menos pero no perdamos ganancias. Según nos dicen en hacienda tenemos que hacer una declaración trimestral .¿Qué modelo? porque he visto por aquí que algunas personas hablan del 210. ¿Las declaraciones las podemos hacer conjunta por ser matrimonio con bienes gananciales? Hay que declarar también los garajes a parte, aunque éstos se alquilen conjuntamente con el piso y estén incluidos en el precio de alquiler?…Muchas gracias. -Saludos

Buenas tardes a todos. Artículo super interesante.

La verdad que personalmente ignoraba todo de este Impuesto de no residentes y hoy recibí un correo de la Agencia Tributaria y me lo explicaron todo. Alucino.

Quizás me quedan algunas dudas :

– resido en Suiza, con nacionalidad suiza (igual que mi esposo)

– tenemos un piso en España para las vacaciones, con hypoteca, desde el 2016

– no lo alquilamos, uso proprio

Preguntas :

– tenemos que hacer esa declaración, aun siendo suizos (con el documento 210) ?

– 1 declaración por persona (marido y mujer) ya que somos proprietarios al 50% ?

– igualmente hacerla por los años 2016 y 2017 ?

– se trata de igual forma sea piso, sea casa ?

Muchas gracias y enhorabuena por darnos la posibilidad de intercambiar y comentar.

Hola María:

Claro, tendréis que presentar por cada año en que seas propietarios un Modelo 210 pero persona, declarando una renta ficticia del 1,1% del valor catastral del inmueble, sea piso o casa (cada uno un 50%) y pagado un 24% por Impuesto Renta No Residentes. Tendréis que declarar 2016 y 2017 ya fuera de plazo, y el 2018 tenéis de plazo hasta finales de 2019.

Saludos

Alejandro del Campo

Hola Alejandro,

Gracias Mil por ponernos al tanto en cuanto a los alquileres de los no residentes. Habra esperanza de otorgar a los residentes extracomunitarios los mismos derechos que los resdentes en España y en la UE en cuanto al tema de alquileres?

Gracias,

Marie

Hola Marie:

Todavía no se ha pronunciado la CE sobre esa discriminación de extracomunitarios que alquilan inmuebles en España. Habrá que seguir luchando e insistiendo, y si algún afectado que haya pagado el 24% sobre el alquiler bruto (para no tener problemas) y quiere iniciar la lucha ante los Tribunales españoles podría solicitar la rectificación de su autoliquidación alegando esa discriminación y solicitar a los Tribunales el planteamiento de una cuestión prejudicial ante el Tribunal de Justicia de la UE. Me temo que será la vía más rápida, porque no veo a la CE con muchas ganas de proteger a los extracomunitarios de esa discriminación.

Saludos

Alejandro del Campo

Hola Alejandro, muchas gracias por dedicar tu tiempo a responder las preguntar y sobre todo, por presenter la demanda por discriminación ante la UE. En dicha demanda me gustaría que constaran no solo los aspectos económicos sino también otros como la obligación que tenemos los no-residents de nombrar a un representante en España ante Hacienda. Me parece que esa medida es totalmente innecesaria y discriminatoria, además de muy problemática en muchos casos.

Muchas gracias por tu ayuda y un saludo.

Hola

En España ya no es obligatorio nombrar representante fiscal a efectos del Impuesto Renta No Residentes en todos los supuestos. Sólo en los especificados en el artículo 10 de la Ley IRNR:

«Los contribuyentes por este Impuesto estarán obligados a nombrar, antes del fin del plazo de declaración de la renta obtenida en España, una persona física o jurídica con residencia en España, para que les represente ante la Administración tributaria en relación con sus obligaciones por este Impuesto, cuando operen por mediación de un establecimiento permanente, en los supuestos a que se refieren los artículos 24.2 y 38 de esta Ley o cuando, debido a la cuantía o características de la renta obtenida en territorio español por el contribuyente, así lo requiera la Administración tributaria».

Una persona física que tenga uno o varios inmuebles arrendados no tiene la obligación de nombrar representante, salvo que los explote como actividad empresarial.

Saludos

Alejandro del Campo

Hola Alejandro,

Entonces por lo que yo entiendo, tu ves dudoso que la CE se decante a dar una respuesta en favor de los extracomunitarios que alquilamos en Espana y tributamos al 24% (mas que nadie) y sobre la renta bruta sin poder deducir ningun gasto. Esto es incredible…

Yo pregunto si tu pudieras iniciar un procedimiento ante la via Judicial tal como tu mencionas y «en Grupo» con un numero de «Victimas residentes extracomunitarios» para terminar con esta discriminacion. Dejame saber.

Es que esta injusticia ya lleva mucho tiempo andando y deberiamos tratar de ponerle fin.

Saludos y Gracias por tus sabios comentarios.

Marie

B. Días. Mi padre de Marruecos compró un piso en gran Canaria en 2017.

Lo tenemos en alquiler desde octubre 2018.

Quería saber por favor si hay que tributar algo, como y cuando se hace.

N. B:mi padre no vive aquí, pero yo resido aqui y tengo el poder general.

Marie

Yo también soy residente fuera de la UE y estaría encantada en unirme al grupo q reclame a España este trato abusivo, donde se viola la libre circulación de personas y capitales, y podría ayudar a colectar a perjudicados si fuera necesario,

Ya se gano la sentencia en las herencias por la misma razón, así q entiendo que es un precedente claro para este mismo caso.

Sinceramente no entiendo porque el impuesto no se establece por el objeto en sí mismo y la residencia sea un trato discriminatorio

Saludos

Hola Ana,

Yo me uniria al grupo bajo la guia y consejos de Alejandro. Necesitariamos a que alguien que nos ayudara y aconsejara.

Yo no estaria muy interesada en lo que ya se ha tributado de mas, si no en corregir la situacion desde ya lo antes posible. Entiendo que Alejandro planteo la denuncia ante la CE, pero no se han pronunciado aun.

Saldos,

Marie

Buenos Días Alejandro:

Gracias por tu labor informativa y desfacedora de entuertos.

Un par de preguntas en relación a la actualización sobre la nota de prensa de 7/3/19 de la Comisión Europea: «Inicio de un procedimiento de infracción contra España por no permitir a los no residentes, que sean de UE o EEE, la reducción del 60% del rendimiento neto obtenido con el alquiler de VIVIENDAS» .

– ¿ Se puede aplicar desde ya (próximo triemestre) la reducción del 60% al hacer la declaración con el modelo 210?

– ¿ Se puede reclamar ya la devolución de lo cobrado indebidamente por hacienda ? ¿ Cual es el procediemiento ?

Un saludo,

Juanjo

Hola Juan José:

Todavía es sólo el inicio de un procedimiento de infracción por la Comisión Europea, que irá para largo. La normativa del Impuesto Renta No Residentes sigue sin permitir aplicar esa reducción del 60%. Lo prudente sería seguir tributando sin aplicarla y según avance el procedimiento, y antes de que vaya prescribiendo lo pagado, plantearse iniciar la batalla solicitando rectificación de las autoliquidaciones y devoluciones de ingresos indebidos.

Saludos

Alejandro del Campo

Hola Alejandro,

Mi marido que es británico y yo nos compramos una casa en España que no alquilamos en noviembre de 2017 y por la que pagamos una hipoteca en un banco español.

Tenemos que presentar el modelo 210 los dos? Quien genera ese documento y como lo obtengo?

Gracias

Hola Amaia:

Tendréis que presentar Modelo 210 cada uno, por su parte. Lo puedes hacer a través de la web de la Agencia Tributaria o bien a través de asesor

Saludos

Alejandro del Campo

Hola Alejandro post muy interesante, gracias

Soy española pero residente fiscal en Suiza. Tengo una casa que la alquilo como Vivienda Vacacional en Canarias.

Un contable se ha ocupado de mi modelo 210 de No residente y a deducido los cargos,(luz, agua, gastos de mantenimiento, cuotas de hipoteca, impuestos de Ibi y basura…) a los ingresos brutos percibidos por los alquileres.

Ahora me dicen que como soy residenta Suiza y no pertenece a la EU y EEE no puedo desgravar ningun gastos de la vivienda y tengo que pagar 24% de los ingresos brutos. Es verdad?

Suiza es miembro de la Asociacion Europea de Libre comercio EFTA y en general sus acuerdos de libre comercio entre UE-suiza.

Entonces que tengo que hacer ? Las acesorias en mi isla no se aclaran.

Puedo deducir los gastos previstos en la Ley del impuesto sobre la Renta de personas fisicas?

gracias por su ayuda Maria José

Hola María José:

Como residente en Suiza debes pagar cada trimestre con un Modelo 210 un 24% sobre el alquiler bruto, sin poder descontar gastos. Lo prudente para evitar posibles sanciones es hacerlo así pero te puedes plantear iniciar ya la pelea primero ante Hacienda solicitando la devolución de ingresos indebidos (lo que resulte de descontar gastos y aplicar un 19% que pueden aplicar los residentes en UE) y luego ante los Tribunales españoles para ver si quieren inaplicar la discriminatoria normativa española y acordar esa devolución, o bien plantear una cuestión prejudicial ante el Tribunal de Justicia de la UE para que tumbe esa normativa. Si en tu caso te está perjudicado mucho avísame adelcampo@consultingdms.com para ver si ya te vale le pena iniciar esa batalla.

Saludos

Alejandro del Campo

B. Días. Mi padre de Marruecos (no residente=compró un piso en gran Canaria en 2017.

Lo tenemos en alquiler desde octubre 2018.

Quería saber por favor si hay que tributar algo, como y cuando se hace.

N. B:mi padre no vive aquí, pero yo resido aqui y tengo el poder general pero en el contrato de alquiler esta mi padre como arrendador y yo como su apoderado.

Muchas gracias de antemano.

Hola Youssef:

Por el 2017 tu padre tenía que declarar con el Modelo 210 una renta ficticia del 1,1% o 2% del valor catastral (en proporción a los días que fue propietario en 2017) y pagar un 24% hasta el 31/12/2018.

Por el tiempo (días) que ha tenido el inmueble sin alquilar en 2018 debe hacer lo mismo y presentar un Modelo 210 hasta el 31/12/2019, pero por el alquiler desde octubre debe presentar un Modelo 210 al finalizar cada trimestre natural y pagar un 24%

Saludos

Alejandro del Campo

Me uno a la queja discriminatoria, vivo en un país extracomunitario, tengo un piso en propiedad alquilado, acabo de hacer la Declaración de la Renta y voy a pagar el 24% de beneficios y no puedo de descontar nada.

Un saludo

Hola Alejandro,

Me parece valiosísima la información que proporcionas, así como el procedimiento iniciado. Mi más sincera enhorabuena.

Leyendo las actualizaciones y viendo que han pasado 2-3 meses desde el aviso de la UE a España, ¿tenemos alguna novedad?

Un saludo y muchas gracias.

Guillermo.

Hola Guillermo:

Todavía ninguna novedad por parte de la Comisión Europea. Me temo que habrá que pelear ante los Tribunales españoles para ver si quieren inaplicar la discriminatoria normativa española y acordar la devolución de ingresos indebidos, o bien plantear una cuestión prejudicial ante el Tribunal de Justicia de la UE para que tumbe esa normativa. Si en tu caso te está perjudicado mucho avísame adelcampo@consultingdms.com para ver si ya te vale le pena iniciar esa batalla.

Saludos

Alejandro del Campo

Hola Alejandro,

Tengo un piso con hipoteca y ahora mismo se alquilo, despues de hacer unas reparaciones, etc. Yo se que las reparaciones no las puedo deducir del alquiler. Pero una agencia me ayudo a conseguir este inquilino y ellos se quedan con el primer mes de alquiler. Entonces mi pregunta es si aun así yo tengo que incluir en el Modelo 120 de declaracion de ingresos ese primer mes que fue todo comisiones. Por ejemplo, en Junio (primer mes) se alquilo, pero la inmobiliaria se quedo con este mes por cobro de comisiones. Entonces, aun asi tengo que incluir el mes de Junio en mi declaracion trimestral al 24%?

Saludos y siempre agradecida por el conocimiento que compartes con tus seguidores extracomunitarios.

Marie L.

felicitaciones por abogar por esa justicia para con los no residentes , desde ya le agradezco mucho lo que hizo por nosotros. un abrazo

Tengo una consulta, Mi inquilino se autoliquida el iva del local que me alquila y me retiene el 24 % ,debo igual presentar el 201 trimestralmente ?

Hola Alejandro,

ante todo muchísimas gracias por tu aporte fiscal tan práctico e importante!

Tengo algunas dudas:

Soy residente en Berlin y en Febrero 2020 compré un inmueble y hasta julio no lo pude rentar.

Desde entonces lo tenga alquilado a una parejita.

En este caso, cómo he de cumplimentar el modelo 210?

Me puedo deducir los impuestos por compraventa (impuesto transmisiones patrimoniales, registro propiedad, Ibi, basura, seguro vivienda, comunidad y mobiliario?

Crees que tendré problemas por enviar la Declaración tan tarde?

En el caso de que me decida por que una agencia me lleve este trámite, cobran por cada declaración trimestral o es una cuota anual?

Ojalá surja efecto la denuncia. Si hay algo que pueda hacer, estaré encantado de cooperar ante tal injusticia.

Muchas gracias por tu ayuda!

Saludos desde Berlin

Guillermo Rodriguez

Hola Alejandro,

Tu denuncia ante la U.E. es valiosisima y demuestra que además de un profesional de primera eres un valiente generoso. Por mi parte te enviaré 100 euros cuando la demanada prospere. Avisanos. Si todos los beneficiados hicieramos lo mismo, muchos más se animarían a defendernos de esa mafia organizada llamada la Agencia Tributaria ya solo dedicada a saquear al contribuyente usando los metodos más bajos que uno se pueda imaginar. A falta de mejores palabras:

¡BRAVO!

Hola Alejandro,

Antes que nada excelente articulo, muy aclaratorio.

Mi única duda al respecto es el tema de la amortización, al tener que enviar la declaración trimestralmente voy a dividir el 3% por 4 para obtener una amortización trimestral. No se si este tratamiento es correcto. Cualquier aclaración al respecto se agradecería.

Muchas gracias.

Hernan

Hola Hernán:

Es correcto lo que indicas.

Saludos

Alejandro del Campo

Hola, muchas gracias por el excelente articulo y por las gestiones para intentar resolver esta discriminacion que sufrimos los residentes en el extranjero (al menos los que SI pagamos impuestos…). Resido en EEUU desde hace 12 años que llevo pagando el 24% sobre ls percepciones sin poderme deducir ningun gasto (recibos, reparaciones, intereses, amortizaciones, etc). Acabo de vender uno de los inmuebles y tras la retencion que efectuaron los compradores ahora me toca hacer la liquidacion y me entra la duda de si me puedo deducir los gastos de temas como reparaciones a lo largo de los años o algún otro gasto que no sean los estrictamente generados por la compra y venta. Por cierto que si se iniciase alguna demanda en grupo estaría interesado en participar. Muchas gracias otra vez.

Hola Manuel:

Para determinar la ganancia derivada de la venta NO podrás descontar gastos de reparación. Sólo podrías descontar determinadas inversiones y mejoras (que no se limiten a mantener o conservar el inmueble) si las tienes debidamente acreditadas con facturas, justificantes de pago, etc.

Alejandro del Campo

Buenos días, Alejandro,

Vivo en Alemania desde hace 7 años y esos tantos llevo pagando el IRNR con el modelo 210. Tengo entendido queen la casilla 7 puedes deducirte los gastos de comunidad, intereses de la hipoteca y obras de mejora del inmueble, ¿no es así?

Este trimestre al rellenar el modelo 210, el resultado de ingresos – gastos era negativo, ya que hemos tenido una renovación en el piso además de unas derramas en el edificio. La cuestión es, que aplicando el 19% nos saldrían a devolver unos 50€, pero el formulario se queda en blanco y no nos piden datos para hacer esta devolución. ¿Qué ocurre? ¿No hay devoluciones en las declaraciones IRNR? ¿Hay que reclamar el pago de alguna manera?

Muchas gracias por su ayuda.

Apreciada Laura:

Los modelos 210 con resultado a devolver (imagino que estás alquilando un local sujeto a retención) se presentan a partir de febrero del año siguiente.

Saludos

Alejandro del Campo

Hola vivo en Andorra hace 33 años, ha fallecido mi madre el 7 de enero de 2019 y he heredado la casa familiar en un pueblo de Aragon , actualmente vive mi hermano, mi pregunta es: tengo que pagar impuestos por segunda vivienda aunque haya sido heredada,?, que cantidad se tiene que pagar y donde?, gracias por informarme

Buenas tardes Alejandro,

Muchísimas gracias por tu artículo y por todo tu esfuerzo en acabar con este tipo de prácticas discriminatorias de la agencia tributaria. Yo soy residente del Reino Unido y me estoy planteando vender un piso en Cataluña que heredé de mis padres.

Si entiendo bien, el gravamen sobre las ganancias patrimoniales de la venta de un inmueble por propietarios no residentes en España es un 19% (para los comunitarios) y un 24% (para los extracomunitarios). Sin embargo, los propietarios residentes en España pagarían un gravamen inferior (ej. 10% en Cataluña).

Mi pregunta es: ¿Podría un no residente elegir que se le aplicara el gravamen de la normativa comunitaria en la que estuviera situado el inmueble en lugar de la normativa estatal?

Gracias de antemano. Un saludo,

Hola María del Mar:

Los no residentes en España (comunitarios o extracomunitarios) al vender un inmueble situado en España deben pagar un 19% sobre la ganancia obtenida, por el Impuesto Renta No Residentes.

Los residentes en España deben pagar el IRPF sobre las ganancias, entre el 19 y el 23%

Saludos

Alejandro del Campo

Hola Alejandro

En primer lugar muchísimas gracias por tus consejos que son de inmensa valía.

En mi caso resido en el Reino Unido, he vendido un piso en España y ahora he de presentar el modelo 210. Gracias a tus comentarios entiendo que he de aplicar el 19%.

Yo intentaba rellenar la predeclaracion del 210 en la web de la Agencia Tributaria y me daba error al introducir el tipo 24%. Volvi a rellenar los datos aplicando el 19% y si que me admitio el formulario.

Me podrias por favor confirmar que es lo correcto?

Muchisimas gracias y saludos

Ana

Hola Ana

Es correcto, por las ganancias derivadas de la venta de inmuebles en España se paga un 19% por Impuesto Renta No Residentes (con Modelo 210), tanto los comunitarios como los extracomunitarios.

No existe para ganancias la discriminación que sí existe para alquileres.

Saludos

Alejandro del Campo

Hola Alejandro, tengo dos pisos en espana, desde el 1 enereo 2018 soy residente en suiza, antes en alemania. Es una injusticia que deberia pagar mas impuestos por el simple traslado a suiza y sin la posiblidad de deducir gasto por encima de todo. Estoy preparando mis declaraciones del modulo 210. Que posibilidades tengo de luchar contra esa discrimininacion a la hora de presenter mi declaracion? saldus Ferdinand

Apreciado Ferdinand:

Lo prudente sería pagar el 24% sobre el alquiler bruto, pero a continuación podrías solicitar la rectificación de esas autoliquidaciones Modelos 210 y la devolución de ingresos indebidos, con muchísimas posibilidades de éxito, pues la discriminación de extracomunitarios en el Impuesto Renta No residentes vulnera el Derecho UE y es cuestión de tiempo que lo terminen reconociendo los Tribunales españoles, o que el asunto llegue al TJUE.

Saludos

Alejandro del Campo

Muchas gracias Alejandro,

Esperemos que prospere esto y llegue a buen puerto.Yo estoy en la misma situación, no me importaría iniciar cualquier procedimiento con tal de que se pronuncien las autoridades tanto españolas como europeas.

Gracias, por el articulo, y por el trabajo.

Muy buen articulo y esperemos que esta equiparación llegue a buen puerto, pues también considero una vulneración de derechos bastante grave.

Un saludo.

Buenas Tardes Alejandro, Muchas gracias por la información publicada.

Hay novedad al día de la fecha?

Tengo un piso en España alquilado y pensando en mudarme fuera de la UE.

Espero tus noticias,

Muchas Gracias

Apreciado Adri:

Ninguna novedad, pero echa un vistazo a mi artículo: https://www.consultingdms.com/no-residentes-extracomunitarios-que-alquilan-inmuebles-en-espana-pueden-inaplicar-la-ley-que-les-discrimina/

Saludos

Alejandro del Campo

Hola Alejandro,

muy buen articulo, ojala pronto nos hagan caso porque es aberrante la discriminación a los extracomunitarios.

Sabemos alguna novedad respecto a esto?

Ninguna novedad Cristina

Toca seguir luchando

Saludos

Alejandro del Campo

Hola Alejandro,

Excelente artículo. Entoendo pues que tras el brexit, Españoles residentes en UK tendrán que pagar el 24% en lugar del 19% actual. Es así?

Yes 😉

Saludos

Alejandro del Campo

Alejandro excelente todas sus explicaciones.Le hago dos consultas.

Tengo una vivienda VPPB reciente en alquiler porque vivo fuera de España, puedo trasladar al inquilino los gastos de comunidad e IBI si lo especifico en el contrato de arrendamiento?

Como seria el IRNR si en un trimestre del actual año ha estado dos meses alquilada y 15 dias no? Tengo que presentar dos declaraciones o se puede hacer todo en el mismo? En este caso como se calcula la base imponible?

Muchas gracias

Muchas gracias por este artículo.