Comparto el material de mis charlas el 9/1/2023 para el Ilustre Colegio Notarial de las Islas Baleares, y el 3/2/2023 para la III Jornada Inmobiliaria en Mallorca organizada por el Colegio y Asociación Agentes Propiedad Inmobiliaria de Baleares, sobre NOVEDADES 2023 EN FISCALIDAD INMOBILIARIA, DEL ESTADO Y DE BALEARES:

ÍNDICE

1.-NOVEDADES LEY PRESUPUESTOS ESTADO 2023

1.1.-INCREMENTO TARIFAS IRPF APLICABLE A RENTAS DEL AHORRO (DIVIDENDOS, INTERESES, GANANCIAS PATRIMONIALES POR TRANSMISIÓN DE INMUEBLES, ETC.) con tipos hasta 28%.

1.2.-subidas de plusvalías municipales POR INCREMENTO DE coeficientes aplicables por ayuntamientos en cálculo POR SISTEMA OBJETIVO

1.3.-INCREMENTO DEL INTERES LEGAL DE DINERO Y DEL INTERÉS DE DEMORA

2.-NOVEDADES LEY PRESUPUESTOS BALEARES 2023

2.1.-Impuesto Transmisiones Patrimoniales Onerosas: incremento de tipos generales para inmuebles a partir de 1.000.000 €

2.2.-Impuesto Transmisiones Patrimoniales Onerosas: tipo reducido 4% para compra de vivienda habitual HASTA 270.151,20 €, aunque no sea la primera.

2.3.-Impuesto actos jurídicos documentados: se rebaja del 1,5% al 1,2% compra de vivienda habitual HASTA 270.151,20 €, aunque no sea la primera.

2.4.-Impuesto actos jurídicos documentados: se incrementa del 1,5% al 2% para transmisión inmuebles con valor superior a 1.000.000 €

2.5.-Impuesto donaciones: PARA DONACIONES SIN PACTO SUCESORIO se incrementa la reducción DE LA BASE IMPONIBLE EN DONACIONES a favor de descendientes de la que vaya a ser su vivienda habitual con valor de hasta 270.151,20 €

2.6.-Impuesto sucesiones y donaciones: se equipara el régimen propio de los cónyuges a las parejas de hecho inscritas en cualquier registro público de cualquier estado, y no solo a las inscritas en el registro de baleares

2.7.-Valor real inmuebles = Valor referencia del Catastro

3.-NOVEDADES LEY 38/2022 POR LA QUE SE CREA EL IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS Y SE MODIFICA EL IMPUESTO PATRIMONIO PARA GRAVAR SOCIEDADES EXTRANJERAS CON INMUEBLES EN ESPAÑA

3.1.-el nuevo impuesto solidaridad no afectará a personas residentes en baleares ya que podráN descontar el impuesto patrimonio que baleares exige con tipos de los más altos de españa

3.2.-el nuevo impuesto solidaridad Y LA MODIFICACIÓN DEL IMPUESTO PATRIMONIO SÍ Afectará YA PARA 2022 A NO RESIDENTES CON INMUEBLES EN ESPAÑA A TRAVÉS DE SOCIEDADES EXTRANJERAS, CON ESPECIAL INCIDENCIA EN BALEARES

1.-NOVEDADES LEY PRESUPUESTOS ESTADO 2023

1.1.-INCREMENTO TARIFAS IRPF APLICABLE A RENTAS DEL AHORRO (DIVIDENDOS, INTERESES, GANANCIAS PATRIMONIALES POR TRANSMISIÓN DE INMUEBLES, ETC.) con tipos hasta 28%.

Desde 1/1/2023 se incrementa, aún más, la discriminación de las personas residentes en España, que llegarán a tributar hasta el 28% en IRPF sobre las rentas del ahorro (por ejemplo por ganancias patrimoniales por la venta de algún inmueble), frente a los No Residentes, que tributan al tipo fijo del 19% en Impuesto Renta No Residentes (IRNR) por ese tipo de rentas. Hasta 9 puntos de diferencia, casi un 50% más.

>>>> Recomiendo usar mi HERRAMIENTA Excel DMS LEGAL para CALCULO IMPUESTO RENTA POR TRANSMISIÓN INMUEBLES por residentes y por no residentes, que he actualizado para 2023 (calcula también transmisiones en años anteriores), que aplica coeficientes abatimiento para inmuebles adquiridos antes 1994<<<

Hubo un tiempo, hasta el 2006, en que era justo al revés, los no residentes pagaban el 35% sobre una ganancia patrimonial derivada de la venta de un inmueble en España, mientras que los residentes pagaban un 15%. Eso era un disparate, por lo que la Comisión Europea inició en 2004 un procedimiento de infracción contra España, que forzó al legislador a modificar la normativa, de forma que a partir del 1 enero 2007 se igualó la tributación aplicando a residentes y no residentes un 18%. En cualquier caso, como la Comisión Europea ya había demandado a España ante el Tribunal de Justicia de la UE, éste condenó a España en Sentencia de 6/10/2009 (asunto C-562/07) por haber mantenido hasta el 31/12/2006 aquella discriminación de no residentes, por vulnerar la libre circulación de capitales. Se tuvo que devolver mucho dinero a los no residentes que reclamaron antes de que prescribiera su derecho, ya que el Tribunal Supremo cerró la vía de la responsabilidad patrimonial del Estado legislador.

Hasta el 2009 residentes y no residentes tributaron al 18% sobre rentas del ahorro y ganancias patrimoniales, pero a partir del 2010 el legislador decidió discriminar a los residentes, cada vez más.

En 2010 y 2011 los No Residentes pasaron a tributar al 19% en IRNR, y los Residentes pasaron a tributar al 19% en IRPF por los primeros 6.000 Euros, y al 21% por el exceso.

Del 2012 al 2014 los No Residentes seguían tributando al 19% en IRNR, y los Residentes pasaron a tributar al 21% en IRPF por los primeros 6.000 Euros, al 25% por la base entre 6.000 y 24.000, y al 27% de 24.000 en adelante.

En 2015 los No Residentes seguían tributando al 19% en IRNR, y los Residentes pasaron a tributar al 19,5% en IRPF por los primeros 6000 Euros, al 21,5% por la base entre 6.000 y 50.000, y al 23,5% de 50.000 en adelante.

Del 2016 al 2020 los No Residentes seguían tributando al 19% en IRNR, y los Residentes pasaron a tributar al 19% en IRPF por los primeros 6000 Euros, al 21% por la base entre 6.000 y 50.000, y al 23% de 50.000 en adelante.

Del 2021 al 2022 los No Residentes seguían tributando al 19% en IRNR, y los Residentes pasaron a tributar al 19% en IRPF por los primeros 6000 Euros, al 21% por la base entre 6.000 y 50.000, al 23% de 50.000 a 200.000, y al 26% de 200.000 en adelante.

Para 2023 se incrementa aún más la tributación en IRPF de las “rentas del capital”, para que los Residentes pasen a tributar al 19% en IRPF por los primeros 6000 Euros, al 21% por la base entre 6.000 y 50.000, al 23% de 50.000 a 200.000, al 27% de 200.000 a 300.000, y al 28% de 300.000 en adelante.

Se mantiene el tipo fijo del 19% en Impuesto Renta No Residentes, por lo que se producirán las siguientes diferencias de tributación, que carecen de toda lógica, y que provocarán que más de un residente se plantee muy seriamente dejar de serlo antes de vender su inmueble en España, si la posible ganancia patrimonial es elevada y no puede aplicar alguna exención en IRPF (por venta de vivienda habitual por mayores de 65 años o por reinversión en vivienda habitual):

1.2.-subidas de plusvalías municipales POR INCREMENTO DE coeficientes aplicables por ayuntamientos en cálculo POR SISTEMA OBJETIVO

Desde 1/1/2023 se han modificado los coeficientes aplicables por los Ayuntamientos para determinar el incremento de valor del terreno con el método objetivo, con incrementos de hasta el 50% para determinados años de tenencia del inmueble transmitido.

En todo caso, se puede pagar menos, o incluso no pagar, si con los valores de escrituras (sin tener en cuenta gastos e impuestos inherentes a la adquisición y a la transmisión) se puede acreditar que el incremento de valor es inferior al calculado con el método objetivo, o que no se ha producido incremento.

TIPOS DE GRAVAMEN aprobados en 2022:

Algunos Ayuntamientos incrementaron tipos de gravamen en 2022 para compensar la pérdida de recaudación derivada de los menores incrementos de valor calculados con el método objetivo y los coeficientes máximos previstos para dicho método en el RDLey 26/2021.

Por ejemplo:

PALMA pasó del 18% al 25%, ANDRATX pasó del 14 al 28%, CALVIA mantuvo el 28%,

SOLLER mantuvo el 16% ….BORRA

1.3.-INCREMENTO DEL INTERES LEGAL DE DINERO Y DEL INTERÉS DE DEMORA

Para 2023 se fijan:

*interés legal del dinero = 3,25 % (en lugar 3%)

*interés de demora = 4,0625% (en lugar de 3,75%)

Por su parte, para el Indicador público de renta de efectos múltiples (IPREM) se fijan sus cuantías para 2023 las cuales son las siguientes:

- a) diario, 20 €,

- b) mensual, 600 €,

- c) anual, 7.200 €, y

- d) en los supuestos en que la referencia al salario mínimo interprofesional (SMI) ha sido sustituida por la referencia al IPREM será de 8.400 € cuando las normas se refieran SMI en cómputo anual, salvo que excluyeran expresamente las pagas extraordinarias; en este caso, la cuantía será de 7.200 €.

2.-NOVEDADES LEY PRESUPUESTOS BALEARES 2023

2.1.-Impuesto Transmisiones Patrimoniales Onerosas: incremento de tipos generales para inmuebles a partir de 1.000.000 €

Desde 1/1/2023 se modifica el artículo 10.a) del Decreto Legislativo 1/2014 estableciendo una nueva tarifa del Impuesto Transmisiones Patrimoniales Onerosas para transmisión de inmuebles que no sean garajes:

Hasta 31/12/2022 a partir de 1M se tributaba al 11,5%, el tipo marginal más alto de España.

Desde 1/1/2023 a partir 1M se tributará al 12%, y a partir de 2M al 13%.

Seguimos con los tipos más altos de España.

Para GARAJES se mantiene la misma tarifa: 8% hasta 30.000 € y 9% en lo que exceda ese valor.

>>>>ATENCIÓN: Se calcula el Impuesto TPO aplicando esas tarifas sobre el valor total del inmueble, con independencia de la porción que se adquiera. Recomiendo usar mi HERRAMIENTA Excel DMS LEGAL para CALCULO IMPUESTO TRANSMISIONES BALEARES 2022 Y 2023<<<

2.2.-Impuesto Transmisiones Patrimoniales Onerosas: tipo reducido 4% para compra de vivienda habitual HASTA 270.151,20 €, aunque no sea la primera.

Desde 1/1/2023 se modifica el artículo 10.c) del Decreto Legislativo 1/2014 rebajando el tipo para adquisición de vivienda habitual (del 5% al 4%), e incrementando el valor de las viviendas que se puede beneficiar del tipo reducido (de 180.000 a 270.151,20 €)

“c) No obstante lo dispuesto en la letra a) anterior, cuando el valor real o declarado –siempre que éste último sea superior al real– del inmueble sea igual o inferior a 270.151,20 euros, y siempre que el inmueble haya de constituir, en el momento de la adquisición, la vivienda habitual del adquirente, en los términos establecidos por la normativa reguladora del impuesto sobre la renta de las personas físicas, y el adquirente no disponga de ningún otro derecho de propiedad o de uso o disfrute respecto a ninguna otra vivienda, el tipo de gravamen aplicable es el 4 %.

Asimismo, durante un plazo de cuatro años desde su adquisición, los adquirentes que hayan aplicado este tipo de gravamen en la autoliquidación correspondiente no podrán adquirir ningún otro derecho de propiedad o de uso o disfrute respecto de ninguna otra vivienda. En caso contrario, el contribuyente pagará la parte del impuesto que hubiera aplicado con arreglo a la tarifa a que se refiere la letra a) de este artículo, sin intereses de demora, mediante autoliquidación complementaria que debe presentarse en el plazo máximo de un mes a contar desde la fecha en que se produzca el incumplimiento de este requisito”.

En consecuencia, desde 1/1/2023 se puede aplicar 4% TPO en compra de la que vaya a ser vivienda habitual de hasta 270.151,20 € (ni el valor declarado ni el Valor Referencia Catastro puede superar esa cuantía), aunque no sea la primera, pero siempre que no se tenga (ni se adquiera en un plazo de 4 años) un derecho de propiedad o de uso (aunque sea en un pequeño %) sobre otra vivienda.

Es decir, puede ocurrir que una persona compre su vivienda habitual de hasta 270.151€ pagando 4% TPO, y que un par de años después herede una pequeña parte de la vivienda de alguno de sus padres, en cuyo caso tendrá que pagar un 4% más de TPO.

2.3.-Impuesto actos jurídicos documentados: se rebaja del 1,5% al 1,2% compra de vivienda habitual HASTA 270.151,20 €, aunque no sea la primera.

Se modifica desde 1/1/2023 el artículo 17 del Decreto Legislativo 1/2014 para que en transmisión de viviendas nuevas, sujetas a IVA, se pueda aplicar un tipo más reducido de AJD del 1,2%, en lugar del tipo general del 1,5% aplicable en Baleares:

“Artículo 17. Tipo de gravamen específico para determinadas operaciones inmobiliarias.

Las primeras copias de escrituras y actas notariales, cuando tengan por objeto la transmisión onerosa o la constitución de derechos reales sobre bienes inmuebles que deban constituir la primera vivienda del adquirente, con el carácter de vivienda habitual, cuando el valor real o declarado –siempre que este último sea superior al real– del inmueble sea igual o inferior a 270.151,20 euros, y el adquirente no disponga de ningún otro derecho de propiedad o de uso o disfrute respecto de ninguna otra vivienda, tributan al tipo de gravamen del 1,2 %”

2.4.-Impuesto actos jurídicos documentados: se incrementa del 1,5% al 2% para transmisión inmuebles con valor superior a 1.000.000 €

Se añade desde 1/1/2023 el artículo 17 bis en Decreto Legislativo 1/2014 para que en transmisiones de inmuebles con valor igual o superior a 1M, sujetas a IVA, se deba aplicar un tipo incrementado AJD del 2%, en lugar del tipo general del 1,5% aplicable en Baleares:

“Artículo 17 bis. Tipo de gravamen incrementado para determinadas operaciones inmobiliarias.

Las primeras copias de escrituras y actas notariales, cuando tengan por objeto la transmisión onerosa o la constitución de derechos reales sobre bienes inmuebles, cuando el valor real o declarado –siempre que este último sea superior al real– del inmueble sea igual o superior a 1.000.000 de euros, tributan al tipo de gravamen del 2 %”.

no confundir con el tipo AJD más incrementado del 2,5% previsto en el artículo 19, que se mantiene, aplicable en transmisiones sujetas a IVA pero exentas, cuando se renuncia a la exención.

2.5.-Impuesto donaciones: PARA DONACIONES SIN PACTO SUCESORIO se incrementa la reducción DE LA BASE IMPONIBLE EN DONACIONES a favor de descendientes de la que vaya a ser su vivienda habitual con valor de hasta 270.151,20 €

Para donaciones “normales” (sin pacto sucesorio) se modifica el artículo 48 del Decreto Legislativo 1/2014 para incrementar la reducción de la base imponible del Impuesto Donaciones desde un 57% hasta un 60%, e incluso hasta un 95% para determinados colectivos, y se incrementa el valor de la vivienda para poder aplicar la reducción desde 180.000 hasta 270.151 €.

“Artículo 48. Reducción por adquisición de la vivienda habitual por parte de determinados colectivos.

- Cuando en la base imponible correspondiente a una donación a favor de hijos o descendientes del donante se incluya un inmueble que tenga que constituir la primera vivienda habitual de las personas mencionadas, se aplicará una reducción del 60 % sobre el valor real de este inmueble.

La reducción será del 95 % cuando el donatario sea un hijo o descendiente menor de 36 años, o un hijo o descendiente con discapacidad con un grado de minusvalía física o sensorial igual o superior al 65 % o con un grado de minusvalía psíquica igual o superior al 33 %, o un hijo o descendiente que a su vez sea padre o madre que conviva con un hijo o hijos integrantes de una familia numerosa o una familia monoparental.

- La aplicación efectiva de la reducción anterior exige cumplir todas las condiciones siguientes:

- a) La adquisición del inmueble que haga el donatario tiene que ser en pleno dominio o mediante la constitución en su favor de un usufructo.

- b) El inmueble objeto de adquisición tiene que constituir la primera vivienda habitual en territorio español del donatario, el cual no puede haber sido propietario de ningún otro con el mismo carácter.

- c) El valor real o declarado –si este último es superior– del inmueble adquirido no puede superar el importe de 270.151,20 euros.

- d) El donatario tiene que residir efectivamente en la vivienda durante un mínimo de tres años desde la fecha de la adquisición.

- e) La base imponible total del donatario en el impuesto sobre la renta de las personas físicas correspondiente al ejercicio fiscal previo a la adquisición no puede superar el importe de 33.000 euros en el caso de tributación individual o de 52.800 euros en el de tributación conjunta.

- El incumplimiento de los requisitos supone la pérdida del beneficio fiscal y, en este caso, el contribuyente tendrá que presentar una autoliquidación complementaria en el plazo de un mes a contar desde la fecha en que se produzca el incumplimiento e ingresar, junto con la cuota, los intereses de demora correspondientes”.

Creemos que poca aplicación práctica tendrá esta nueva reducción porque en donaciones “normales” de inmuebles, aunque el donatario pueda pagar un Impuesto Donaciones muy reducido, el donante podría tener una elevada ganancia patrimonial sujeta a IRPF y se devengaría también Plusvalía Municipal sin bonificación alguna.

Por ello, para donantes con vecindad civil balear normalmente será más aconsejable donar con pacto sucesorio porque la tributación para el donatario (descendiente) será también muy reducida, por Impuesto Sucesiones, con posible bonificación en Plusvalía Municipal y sin ganancia en IRPF para el donante.

2.6.-Impuesto sucesiones y donaciones: se equipara el régimen propio de los cónyuges a las parejas de hecho inscritas en cualquier registro público de cualquier estado, y no solo a las inscritas en el registro de baleares

A tales efectos se modifica el apartado 1 del artículo 60 del DL 1/2014.

2.7.-Valor real inmuebles = Valor referencia del Catastro

Hay que tener en cuenta que desde 1/1/2022, con la Ley 11/2021 antifraude, se ha impuesto el Valor de Referencia del Catastro como base mínima obligatoria en ITP-AJD y en Impuesto Sucesiones y Donaciones, y en Baleares se ha añadido al Decreto Legislativo 1/2014 una disposición adicional tercera:

“Disposición adicional tercera. Valor de referencia.

Las referencias al valor real de los bienes inmuebles o de los derechos reales sobre inmuebles contenidas en los artículos 10, 17 y 48 de este texto refundido se entenderán hechas al valor de referencia previsto en la normativa reguladora del catastro inmobiliario y, en particular, la disposición transitoria novena y la disposición final tercera del texto refundido de la Ley del catastro inmobiliario, aprobado por el Real Decreto legislativo 1/2004, de 5 de marzo”

3.-NOVEDADES LEY 38/2022 POR LA QUE SE CREA EL IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS Y SE MODIFICA EL IMPUESTO PATRIMONIO PARA GRAVAR SOCIEDADES EXTRANJERAS CON INMUEBLES EN ESPAÑA

3.1.-el nuevo impuesto solidaridad no afectará a personas residentes en baleares ya que podráN descontar el impuesto patrimonio que baleares exige con tipos de los más altos de españa

El nuevo Impuesto Solidaridad, exigible ya para 2022, afectará básicamente a residentes en Madrid y Andalucía, que habían suprimido el Impuesto Patrimonio estableciendo una bonificación del 100%.

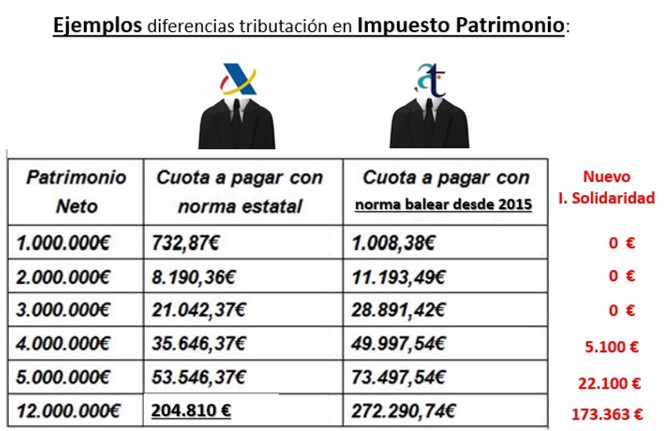

No afectará a residentes en otras Comunidades, por ejemplo los de Baleares, ya que de la cuota del Impuesto Solidaridad se puede descontar la cuota del Impuesto Patrimonio, que será mucho mayor en la generalidad de los casos, ya que en el nuevo Impuesto Solidaridad se establece para residentes en España un mínimo exento de 700.000 y una tarifa aplicable a partir de 3M con tipos del 1,7% al 3,5%:

Por ejemplo, en BALEARES:

3.2.-el nuevo impuesto solidaridad Y LA MODIFICACIÓN DEL IMPUESTO PATRIMONIO SÍ Afectará YA PARA 2022 A NO RESIDENTES CON INMUEBLES EN ESPAÑA A TRAVÉS DE SOCIEDADES EXTRANJERAS, CON ESPECIAL INCIDENCIA EN BALEARES

La Ley 38/2022 modifica la Ley del Impuesto Patrimonio para considerar situadas en España las sociedades extranjeras, no cotizadas, cuyo activo principal sean inmuebles situados en España, para poder exigir el Impuesto Patrimonio y, en su caso, el Impuesto Solidaridad, a las personas físicas no residentes titulares de tales sociedades, aunque todo dependerá del país en que sean residentes y del Convenio Doble Imposición que tal país tenga suscrito con España.

El Legislador ha venido a reaccionar frente a recientes Consultas Vinculantes de Tributos (Consultas V3178-19 de 14 noviembre 2019, V2070-21 de 09/07/2021 y V1947-22 de 13/09/2022) y la Sentencia del TSJ de Baleares de 3/12/2020, nº 621/2020, que ratificaron que no se podía exigir a los no residentes el Impuesto Patrimonio español por la titularidad de sociedades extranjeras cuyo activo principal fueran, directa o indirectamente inmuebles en España, incluso aunque el correspondiente Convenio de Doble Imposición lo permitiera, ya que la Ley española solo permitía exigir el Impuesto Patrimonio a no residentes por bienes y derechos situados en España, que no era el caso de sociedades domiciliadas en el extranjero.

Al que esté interesado en profundizar sobre la tributación en España de No Residentes con inmuebles en España, por el Impuesto Patrimonio tras la modificación comentada, y por el nuevo Impuesto Solidaridad, recomiendo la lectura de un completo informe que tengo publicado en el blog de DMS LEGAL, y al que se puede acceder con el siguiente enlace:

Mallorca, 25 de febrero de 2023

Alejandro del Campo Zafra

Abogado y asesor fiscal

Te invito a utilizar los comentarios para dejar tu opinión en este artículo. Si te ha gustado esta publicación y no quieres perderte ninguna otra, sígueme a través de Twitter (@alejandrocampo), suscripción por email, ….. ¡Gracias!

Deja un comentario