De acuerdo con lo establecido en la Ley Presupuestos Baleares para 2015 las herencias entre familiares directos residentes en Baleares siguen tributando como máximo al 1% (las donaciones como máximo al 7%), y se rebaja el impuesto en herencias entre familiares más lejanos o extraños.

Actualmente, las herencias entre hermanos, tíos y sobrinos (parientes Grupo III) tributan en Baleares actualmente del 12,15 al 54%. A partir 2015 se aplicarán unos menores coeficientes multiplicadores sobre los tipos y se rebajará la tributación en torno a un 20%. En cuanto a las herencias entre familiares más lejanos (primos) o extraños (personas Grupo IV), que tributan actualmente del 15,30 al 68%, en 2015 se rebajará esa tributación en torno a un 15%.

Además, se ha introducido un trato fiscal más favorable a las operaciones de donación de vivienda a cambio de alimentos o manutención, cumpliéndose determinados requisitos (cedente mayor de 65 años o con minusvalía igual o superior al 65%, cesionario persona del Grupo III o IV, valor vivienda inferior a 300.000€, que sea la primera cesión de este tipo por cedente, etc.). En estos casos el exceso del valor del inmueble respecto del valor de la pensión tributa por Impuesto Donaciones, pero a partir 2015 se aplicará sobre la cuota de dicho impuesto una bonificación 70% cuando cesionario es del Grupo III y 73% si es del Grupo IV.

ACTUALIZACIÓN septiembre 2015: Sobre POSIBLE SUBIDA IMPUESTO SUCESIONES EN BALEARES A PARTIR 2016 ver post: Baleares subirá impuestos en 2016

Ver ACTUALIZACIÓN 2/11/2015 en que se confirma subida del Impuesto Sucesiones en 2016: BALEARES 2016 ¿INFIERNO FISCAL?

ACTUALIZACIÓN agosto 2015: Ver artículo diario Expansión 11/8/2015, que cita a nuestro despacho DMS Consulting, sobre ALUVIÓN DE DONACIONES Y TRASLADOS RESIDENCIA A MADRID POR LA INCERTIDUMBRE FISCAL.

ESQUEMAS tributación herencias y donaciones en Baleares 2014/2015

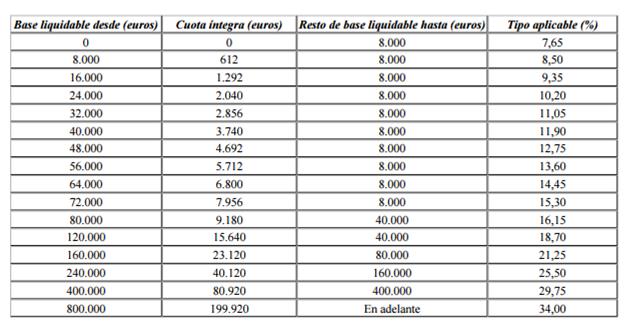

A grandes rasgos, y sin tener en cuenta las reducciones establecidas para la transmisión de determinados bienes (vivienda habitual, bienes afectos a actividades económicas, participaciones en entidades, etc.), las herencias o donaciones que deban tributar en Baleares (o que tengan que tributar ante la Hacienda Estatal, por intervenir no residentes, pero puedan aplicar normativa balear) lo harán de la siguiente forma:

La escala aplicable es la siguiente:

(1) Se pueden realizar determinadas donaciones acogiéndose a determinados contratos o pactos sucesorios previstos en el Derecho Civil de Baleares (Donación Universal, Definición, Finiquito de Legítima, etc.), que pueden tributar como si fueran herencias, como máximo al 1%. Las personas de nacionalidad extranjera no pueden tener vecindad civil balear por lo que en principio no pueden acogerse a estos pactos.

(2) Hasta el Informe de la Dirección General de Tributos de 27 de septiembre de 2011 (que acata el criterio jurisprudencial manifestado por el Tribunal Supremo en Sentencia de 18 de marzo de 2003 y consolidado mediante Sentencia de 14 de julio de 2011) la Administración Tributaria consideraba que estos parientes debían encuadrarse en el Grupo IV (con los extraños). A partir del referido informe se encuadran en el Grupo III, pero la Hacienda Balear decidió muy poco después, mediante Decreto Ley 6/2011, de 2 de diciembre, de Medidas Tributarias Urgentes, seguir penalizando las herencias o donaciones entre tíos y sobrinos políticos, aprobando coeficientes específicos para los mismos, de forma que la cuota según tarifa se tiene que multiplicar por 1,9500, en lugar de 1,5882 o más (se multiplicará por 1,6575 a partir 2015).

En mi opinión la creación de ese nuevo Grupo III bis es INCONSTITUCIONAL.

¿VALE LA PENA EN BALEARES HACER DONACIONES PENSANDO EN POSIBLE SUBIDA DEL IMPUESTO SUCESIONES?

ACTUALIZACIÓN septiembre 2015: Sobre POSIBLE SUBIDA IMPUESTO SUCESIONES EN BALEARES A PARTIR 2016 ver post: Baleares subirá impuestos en 2016

Como se ha indicado, en 2015 en Baleares se paga como máximo el 1% en herencias entre familiares directos residentes, y el 7% en donaciones.

En todo caso, en Baleares, al igual que en otras Comunidades Autónomas, se pueden realizar donaciones acogiéndose a determinados contratos o pactos sucesorios previstos en el Derecho Civil de Baleares (donación universal, definición, finiquito de legítima, etc.), que pueden tributar como herencias, al 1%. Sería el caso, por ejemplo, de una donación de dinero o de un inmueble por un padre a su hijo, renunciando éste a la legítima que le pueda corresponder en el futuro (no significa que luego ese hijo no pueda ser nombrado heredero por el donante). Lógicamente, si el padre tiene mucho patrimonio tendría que ser importante la donación para que al hijo le valga la pena renunciar a su legítima.

El problema es que si se trata de la donación de un inmueble hay que tener en cuenta también la Plusvalía Municipal y el IRPF a pagar por el donante sobre la posible ganancia patrimonial derivada de la donación. Por increíble que pueda parecer si un padre dona un inmueble valorado en 400.000€ que había comprado o heredado por 200.000€, la Hacienda estatal pretende que tribute en IRPF sobre una ganancia de 200.000€, y se puede llegar a pagar hasta el 23,5% sobre esa «ganancia».

Hacienda tiene claro que no hay ganancia en IRPF cuando se produce una transmisión por causa de muerte, pero no opina lo mismo cuando se trata de donación en vida aunque con pacto sucesorio.

Por eso, normalmente sólo vale la pena donar inmuebles en Baleares cuando es vivienda habitual del donante mayor 65 años (ganancia exenta en el IRPF, existiendo posibilidad de donar nuda propiedad con reserva de usufructo), o cuando no hay mucha ganancia, o cuando hay ganancia pero ésta se reduce porque el inmueble se adquirió hace muchísimos años (por aplicación de los llamados coeficientes de abatimiento, limitados a partir 2015)

En cualquier caso, si algún “despistado” realizó alguna donación con pacto sucesorio en Baleares y Hacienda le exige IRPF elevado por ganancia patrimonial, o si algún “valiente” quiere realizar una de esas donaciones pensando en la posible subida del Impuesto Sucesiones y puede resultar una ganancia patrimonial, podrían existir argumentos para evitar tener que tributar en IRPF o, al menos, para tratar de evitar la sanción: El TSJ Galicia ha dictado ya varias Sentencias (en 2012, 2013 y 2014) considerando que no hay ganancia IRPF en una donación de inmueble con un pacto sucesorio que existe en Galicia (negocio de apartación) en que se viene a renunciar a la condición de legitimario, de forma parecida a las donaciones con definición (renuncia a legítima) que se pueden hacer en Mallorca. Ver por ejemplo Sentencia del TSJ Galicia de 24 septiembre 2012.

¿Préstamos entre familiares para no tener que esperar a la herencia ni asumir en vida los impuestos derivados de una donación?

Recomiendo echar un vistazo a nuestro post: ¿Cómo prestar dinero a un hijo o a cualquier persona sin tener problemas con Hacienda?

Palma, 12 febrero 2015

Alejandro del Campo Zafra

Abogado-Asesor Fiscal

Te invito a utilizar los comentarios para dejar tu opinión en este artículo. Si te ha gustado esta publicación y no quieres perderte ninguna otra, sígueme a través de Twitter (@alejandrocampo), suscripción por email, ….. ¡Gracias!

Estimado señor Campo:

Le agradezco la amplia y actual información de la página web. Lo explican todo al detalle y de una manera muy clara y comprensible. Se lo voy a recomendar a varios amigos míos para que le eche un vistazo.

Tengo una pregunta respecto a una donación y aún no estoy seguro si mi conclusión es la correcta o no, ya que no tengo mucha experiencia en el ámbito tributario:

Mi madre me desea donar una cantidad de dinero que tiene en una cuenta corriente en Alemania. Ella es de nacionalidad alemana, pero vive desde hace más de 10 años en Baleares. Yo (también tengo la nacionalidad alemana) anteriormente vivía con ella en España pero desde hace más de 3 años que vivo por primera vez en Alemania (1 año estudiando y 2 trabajando). Durante los últimos 3 años voy como máximo un mes al año a España.

Según lo que he podido constatar hasta ahora:

1) Al tratarse de una donación el sujeto pasivo (obligado a pagar el impuesto) es el donatario (yo) y no el donante (mi madre). Al no hallarme más de 183 días durante el año natural en España y en base a la ley alemana tengo soy residente fiscal en Alemania por tener allí mi «Wohnsitz (residencia)». En base a lo mencionado, yo tendría que tributar por la donación según la ley alemana y no la española, ya que soy residente fiscal en Alemania y no en España.

2) Al ser la donación de un importe inferior a 400.000 euros, según la ley alemana dicha tributación estaría exenta. ¿El hecho de que esté exenta en Alemania conlleva alguna consecuencia para que acabe pagando el impuesto en España?

¿Es cierto que la residencia y la residencia fiscal son dos conceptos distintos? Yo aún tengo un número de NIE en Baleares, pero a efectos tributarios no tendría importancia, ya que no llego a cumplir ninguna condición para considerarme sujeto pasivo tributario según la ley IRPF de la ley Española. Por lo tanto, podría seguir manteniendo el NIE y tributaría por la donación según la ley alemana.

Muchas gracias por todo 🙂

Apreciado Patrick:

Ya te he contestado por email, en el sentido de que una donación de dinero de un residente en España a favor de un no residente, mediante transferencia desde una cuenta bancaria del residente situada en el extranjero, no estaría sujeta al Impuesto Donaciones en España.

Saludos

Alejandro del Campo

Estimado señor Campo:

MI consulta es sobre una donación que mi padre me quiere hacer en vida sobre un piso con un valor según hacienda de 115.000€ y que mi padre heredó en fecha 31/12/1974 con un valor de 180000 pesetas.

La duda es si hacer la donación este año 2015 ( economicamente me iria mejor hacerla el año 2016) debido a las reformas fiscales que usted menciona. He calculado la plusvalia municipal y utilizando el excel que usted nos ha falicitado en su web tambien he calculado lo que tendria que pagar mi padre a hacienda ensu renta de Irpf por la transmisión, ( unos 5000€) .

Mi intención es hacer una donación con pacto sucesorio y las preguntas son las siguientes:

– Según el valor del piso donado y teniendo en cuenta la reforma fiscal autonimica pervista para el año que viene, ¿tributaría al 1% por la donación con pacto sucesorio si realizo la donación el año 2016?

– Si la donación se lleva acabo el año que viene,¿ el cálculo de la cantidad a pagar por la donación por parte del transmitente( mi padre) en su renta cambiaría mucho de la cantidad que ya he calculado con su Hoja de calculo excel para el año 2015? ¿ se van a modificar los indices de abatimiento para el año 2016?

Un saludo y enhorabuena por toda la información que nos brinda

Ojala la web de la Agencia tributaria fuera tan clara , como sus comentarios e informaciones!

Guillermo coll

Apreciado Guillermo:

Como valor del piso en cuestión es muy inferior a los 700.000 Euros a partir de los cuales se incrementará el Impuesto Sucesiones en Baleares a partir 2016, entiendo que podrías hacer la donación con pacto sucesorio en 2016 y seguir tributando al 1% si se mantiene lo previsto en el Proyecto Ley Presupuestos Baleares para 2016.

Por otra parte, y en cuanto al IRPF a pagar por tu padre si dona en 2016 seguro que no varía mucho, y seguirá estando en torno a los 5.000 Euros. Es mucho dinero, y eso no se pagaría si lo recibieras en herencia por fallecimiento de tu padre, en lugar de donación con pacto sucesorio. Por eso, salvo que exista alguna razón importante para que el piso figure lo antes posible a tu nombre, y si la herencia que puedas recibir de tu padre en el futuro no es muy superior a 700.000 Euros, seguro que no te vale la pena hacer la donación ahora.

Saludos

Alejandro del Campo