Con las medidas fiscales anunciadas “para la justicia social” se incrementará en 2023, aun más, la discriminación de las personas residentes en España, que llegarán a tributar hasta el 28% en IRPF sobre las rentas del ahorro (por ejemplo por ganancias patrimoniales por la venta de algún inmueble), frente a los no residentes, que tributan al tipo fijo del 19% en Impuesto Renta No Residentes (IRNR) por ese tipo de rentas. Hasta 9 puntos de diferencia, casi un 50% más.

Hubo un tiempo, hasta el 2006, en que era justo al revés, los no residentes pagaban el 35% sobre una ganancia patrimonial derivada de la venta de un inmueble en España, mientras que los residentes pagaban un 15%. Eso era un disparate, por lo que la Comisión Europea inició en 2004 un procedimiento de infracción contra España, que forzó al legislador a modificar la normativa, de forma que a partir del 1 enero 2007 se igualó la tributación aplicando a residentes y no residentes un 18%. En cualquier caso, como la Comisión Europea ya había demandado a España ante el Tribunal de Justicia de la UE, éste condenó a España en Sentencia de 6/10/2009 (asunto C-562/07) por haber mantenido hasta el 31/12/2006 aquella discriminación de no residentes, por vulnerar la libre circulación de capitales. Se tuvo que devolver mucho dinero a los no residentes que reclamaron antes de que prescribiera su derecho, ya que el Tribunal Supremo cerró la vía de la responsabilidad patrimonial del Estado legislador.

Hasta el 2009 residentes y no residentes tributaron al 18% sobre rentas del ahorro y ganancias patrimoniales, pero a partir del 2010 el legislador decidió discriminar a los residentes, cada vez más.

En 2010 y 2011 los No Residentes pasaron a tributar al 19% en IRNR, y los Residentes pasaron a tributar al 19% en IRPF por los primeros 6.000 Euros, y al 21% por el exceso.

Del 2012 al 2014 los No Residentes seguían tributando al 19% en IRNR, y los Residentes pasaron a tributar al 21% en IRPF por los primeros 6.000 Euros, al 25% por la base entre 6.000 y 24.000, y al 27% de 24.000 en adelante.

En 2015 los No Residentes seguían tributando al 19% en IRNR, y los Residentes pasaron a tributar al 19,5% en IRPF por los primeros 6000 Euros, al 21,5% por la base entre 6.000 y 50.000, y al 23,5% de 50.000 en adelante.

Del 2016 al 2020 los No Residentes seguían tributando al 19% en IRNR, y los Residentes pasaron a tributar al 19% en IRPF por los primeros 6000 Euros, al 21% por la base entre 6.000 y 50.000, y al 23% de 50.000 en adelante.

Del 2021 al 2022 los No Residentes seguían tributando al 19% en IRNR, y los Residentes pasaron a tributar al 19% en IRPF por los primeros 6000 Euros, al 21% por la base entre 6.000 y 50.000, al 23% de 50.000 a 200.000, y al 26% de 200.000 en adelante.

Para 2023 las “medidas fiscales para la justicia social” prevén incrementar aún más la tributación en IRPF de las “rentas del capital”, para que los Residentes pasen a tributar al 19% en IRPF por los primeros 6000 Euros, al 21% por la base entre 6.000 y 50.000, al 23% de 50.000 a 200.000, al 27% de 200.000 a 300.000, y al 28% de 300.000 en adelante.

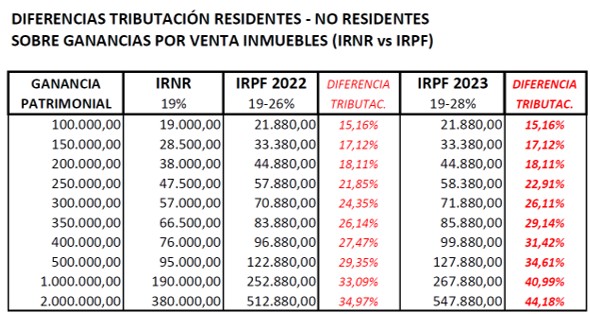

Si se mantiene el tipo fijo del 19% en Impuesto Renta No Residentes, se producirán las siguientes diferencias de tributación, que carecen de toda lógica, y que provocarán que más de un residente se plantee muy seriamente dejar de serlo antes de vender su inmueble en España, si la posible ganancia patrimonial es elevada y no puede aplicar alguna exención en IRPF (por venta de vivienda habitual por mayores de 65 años o por reinversión en vivienda habitual):

Tengo pendiente darle un par de vueltas, para ver si esa brutal diferencia de tributación vulnera la Constitución y/o el Derecho de la Unión Europea.

Palma de Mallorca, 4 de octubre de 2022

Alejandro del Campo Zafra

Abogado y asesor fiscal

Te invito a utilizar los comentarios para dejar tu opinión en este artículo. Si te ha gustado esta publicación y no quieres perderte ninguna otra, sígueme a través de Twitter (@alejandrocampo), suscripción por email, ….. ¡Gracias!

Se dice que tal situación «[…] provocarán que más de un residente se plantee muy seriamente dejar de serlo antes de vender su inmueble en España», ¿dónde queda el impuesto de salida? ¿Algún efecto?

Hola Juancho

Obviamente el residente que se plantee salir de España debe tener en cuenta si le afecta o no el exit tax (si lleva más de 10 años en España y tiene más de 4M en valores, o más de 1M en sociedad vinculada, etc.

No se aplica el exit tax por tener más de 1M o 4M en inmuebles …

Saludos

Alejandro del Campo

Si este cuadro comparativo fuese al revés, que los beneficiados fuesen los residentes en España y no los comunitarios, no habría duda que se modificaría la norma para evitar desigualdades tributarias entre comunitarios.

Pues tendríamos que aplicarnos el cuento, y exigir pagar lo mismo que los demás comunitarios para un mismo hecho imponible y que no haya discriminacion por razón de residencia entre comunitarios.