Con la globalización son cada vez más frecuentes las herencias y donaciones con no residentes por las que se debe tributar en España. Por ejemplo cuando fallece un padre residente en España con algún hijo viviendo en el extranjero, o bien cuando algún extranjero que vive en España recibe una herencia de algún familiar residente fuera.

Según el INE a 1/1/2018 había:

– 2.482.808 personas de nacionalidad española residentes en el extranjero, de las cuales un 34,7% en Europa, y el 65,3% en países extracomunitarios.

–4.719.418 personas de nacionalidad extranjera residentes en España, de las cuales un 37,7% son ciudadanos UE-28, y el 62,3% restante son de países extracomunitarios.

Es importante saber cómo funciona el Impuesto Sucesiones español en tales casos porque, como bien dijo B. Franklin, nada es seguro en este mundo salvo la muerte y los impuestos.

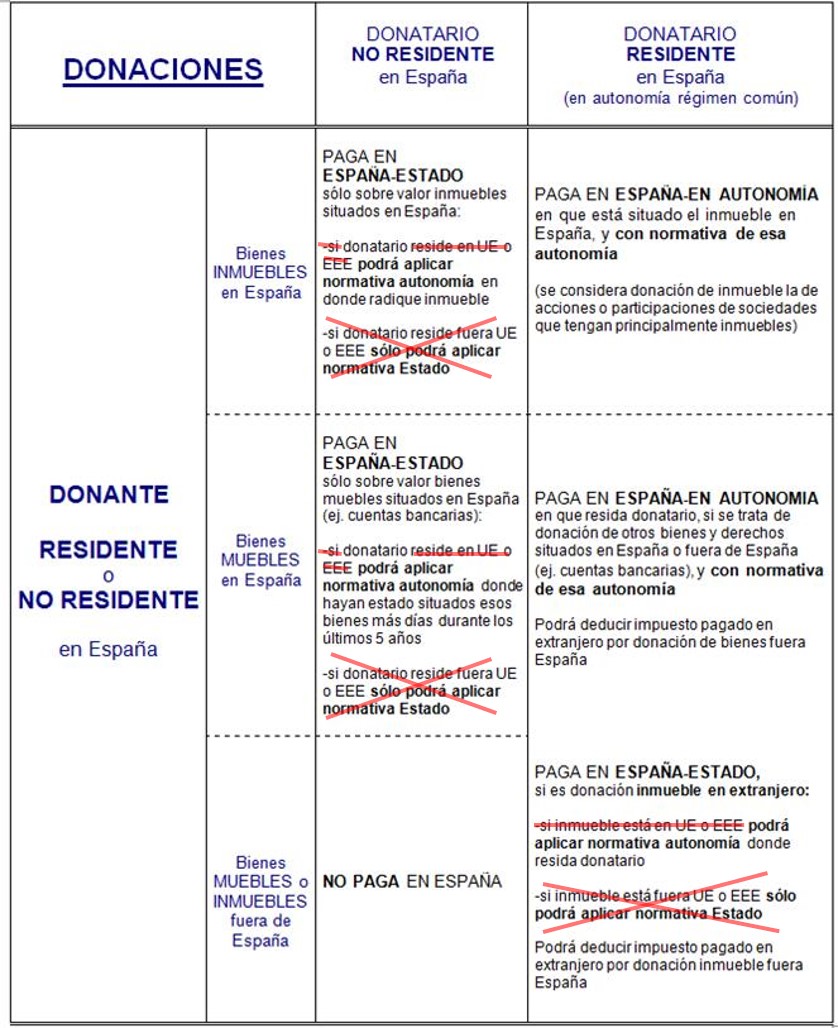

¿CÓMO FUNCIONA EL IMPUESTO SUCESIONES Y DONACIONES (ISD) EN ESPAÑA?

El ISD es estatal, pero está cedido a las Comunidades Autónomas para herencias y donaciones entre residentes.

La mayor parte de las CCAA han aprobado importantes reducciones para sus residentes, en particular para herencias o donaciones a favor de familiares directos, y en algunas no se paga prácticamente nada. Por ejemplo, Madrid tiene una bonificación en cuota del 99%, Baleares cobra el 1% hasta 700.000, Andalucía acaba de aprobar un mínimo exento de 1.000.000, etc.

En herencias y donaciones con no residentes el ISD NO está cedido y lo cobra la Hacienda estatal (Oficina Nacional Gestión Tributaria, en Madrid) cuya normativa, la estatal, no tiene reducciones tan importantes, estableciéndose una tarifa del 7,65 al 34% para familiares directos.

¿QUÉ CAMBIO A FINALES DE 2014?

Hasta finales de 2014 en todas las herencias y donaciones con no residentes se debía pagar el ISD al Estado y aplicando normativa estatal (hasta el 34%). No se les permitía aplicar beneficios fiscales autonómicos.

Eso resultaba tremendamente injusto en muchos casos. Por ejemplo, fallecía un padre residente en Madrid con algún hijo residente en España que podía pagar en Madrid y con bonificación 99%, y con otro hijo residente en Alemania o en EEUU que se veía obligado a pagar muchísimo más.

Tras demanda de la Comisión Europea se dictó la STJUE de 3/9/2014 que declaró que esa discriminación vulneraba el Derecho UE y en concreto la libre circulación de capitales …

Esa importante STJUE forzó la inmediata modificación de la normativa a finales de 2014, mediante la Ley 26/2014, pero el legislador fue “tacaño” y decidió que sólo los residentes en UE o en el Espacio Económico Europeo pueden aplicar beneficios fiscales autonómicos. Ver nuestro post del 28/11/2014

DESDE ENTONCES:

-en una herencia en que el padre fallecido, o el hijo heredero, o ambos, son residentes COMUNITARIOS, por ejemplo en Alemania, podrán aplicar los beneficios fiscales de la Comunidad Autónoma con la que exista un punto de conexión. Por ejemplo, se podrá aplicar la normativa de Madrid si el padre vivía allí y el hijo en Alemania, o la de Baleares si el hijo vive en Mallorca y el padre vivía en Francia.

-los residentes COMUNITARIOS que habían pagado en años anteriores (no prescritos) un impuesto elevado (aplicando sólo norma estatal) pudieron solicitar y conseguir devolución de ingresos indebidos, y con intereses de demora (3,75% anual, que no está nada mal)

CONTINÚA LA DISCRIMINACIÓN DE EXTRACOMUNITARIOS, AUNQUE EL TRIBUNAL SUPREMO LA HA RECHAZADO

La nueva normativa, vigente desde 1/1/2015, sigue discriminando a extracomunitarios (Suiza, EEUU, Andorra, etc.), que se ven obligados a pagar el ISD aplicando normativa estatal (hasta 34% familiares directos), y a los que piden devolución Hacienda rechaza la solicitud, y les obliga a acudir a los Tribunales.

En recientes Sentencias (19/2/18, 21/3/2018 y 22/3/2018) referidas a residentes en Canadá, Costa Rica y Suiza, el TS ha declarado que la discriminación de extracomunitarios en el ISD también vulnera el Derecho UE, la libre circulación de capitales. Ver nuestro post del 15/3/2018

Además, la CE también ha cuestionado esa discriminación y a principios de 2017 inició una investigación que podría acabar con un nuevo procedimiento de infracción contra España. De hecho, nuestro despacho DMS Consulting ha presentado una denuncia al respecto ante la Comisión Europea.

Con todo, esas recientes y contundentes Sentencias del Tribunal Supremo, junto con alguna otra de la Audiencia Nacional, refuerzan muy considerablemente los argumentos para que los extracomunitarios puedan, YA, pagar Impuesto Sucesiones con los beneficios fiscales de la Comunidad Autónoma que corresponda.

¿QUÉ PUEDEN HACER AHORA LOS EXTRACOMUNITARIOS?

Esas Sentencias y el procedimiento iniciado por la Comisión Europea terminarán forzando otro cambio legislativo, pero mientras ese cambio llega:

-EN LAS HERENCIAS QUE SE VAYAN CAUSADO A PARTIR DE AHORA, en mi opinión ya pueden los extracomunitarios AUTOLIQUIDAR el ISD con normativa autonómica. De momento, en la Oficina Nacional de Gestión Tributaria están poniendo pegas para aceptar/sellar tales autoliquidaciones más “baratas”, pero se puede forzar su presentación y, si Hacienda revisa posteriormente la autoliquidación y exige mayor ISD con aplicación exclusiva de normativa estatal, se podrá impugnar con muchas posibilidades de éxito (aunque en principio habrá que pagar o avalar la cuota reclamada).

-EN HERENCIAS YA AUTOLIQUIDADAS los extracomunitarios que hayan pagado de más en años anteriores (o que en nuevas herencias decidan adoptar la posición más conservadora pagando con normativa estatal) podrán solicitar la devolución de ingresos indebidos (si no ha prescrito su derecho, con el transcurso de más de 4 años), igualmente con muchas posibilidades de éxito.

Eso sí, será MUY IMPORTANTE plantear muy bien esas reclamaciones, en contra de la normativa vigente, dejando a Hacienda sin argumentos que justifiquen la discriminación del extracomunitario en cada caso concreto. Para ello, nada mejor que un abogado especializado en la materia.

ACTUALIZACIÓN IMPORTANTE SEPTIEMBRE 2018: Tengo la enorme satisfacción de afirmar que la Oficina Nacional de Gestión Tributaria (la competente para Impuesto Sucesiones y Donaciones de no residentes) ha decidido acatar las recientes Sentencias del Tribunal Supremo porque constituyen «jurisprudencia a los efectos previstos en el artículo 1.6 del Código Civil», por lo que ya aceptan autoliquidaciones de extracomunitarios aplicando la normativa de la Comunidad Autónoma con la que exista punto de conexión, y ya están estimando nuestras solicitudes de devolución de ingresos indebidos a favor de extracomunitarios que se vieron obligados a pagar con aplicación exclusiva de normativa estatal.

ACTUALIZACIÓN IMPORTANTE DICIEMBRE 2018: Finalmente Hacienda ha asumido que NO puede discriminar a extracomunitarios con el Impuesto Sucesiones y Donaciones, y la Dirección General de Tributos en Consultas Vinculantes V3151-18 de 11/12/2018 (referida a Andorranos) y V3193-18, de 14/12/2018 (referida a rusos) asume totalmente primacía Derecho UE llegando a las siguientes CONCLUSIONES:

Primera: La normativa española que regula el Impuesto sobre Sucesiones y Donaciones es contraria a la normativa de la Unión Europea, en tanto en cuanto no respeta el principio de libertad de movimiento de capitales regulado en el artículo 63 del Tratado de Funcionamiento de la Unión Europea, que prohíbe todas las restricciones a los movimientos de capitales entre Estados miembros y entre Estados miembros y terceros países.

Segunda: Conforme a la jurisprudencia del Tribunal Supremo y de acuerdo con la jurisprudencia del TJUE sobre el alcance del principio de libertad de movimiento de capitales consagrado en el artículo 63 del Tratado de Funcionamiento de la Unión Europea, los efectos de la sentencia del TJUE de 3 de septiembre de 2014, resultan aplicables a los residentes en países extracomunitarios.

Tercera: En consecuencia, no ha de tenerse en cuenta la exclusión de los países terceros ajenos al EEE en relación con el ámbito de aplicación de la disposición adicional segunda de la Ley 19/1987, de 18 de diciembre, del Impuesto de Sucesiones y Donaciones. Por lo tanto, el régimen regulado en dicha disposición adicional resultará aplicable en relación con todos los no residentes, con independencia de que residan en un Estado miembro de la Unión Europea o del Espacio Económico Europeo o en un país tercero.

Así queda la TRIBUTACIÓN DE HERENCIAS Y DONACIONES CON NO RESIDENTES (COMUNITARIOS Y EXTRACOMUNITARIOS) TRAS LAS SENTENCIAS DEL TRIBUNAL SUPREMO DE FEBRERO Y MARZO 2018 Y LAS REFERIDAS CONSULTAS VINCULANTES DE TRIBUTOS:

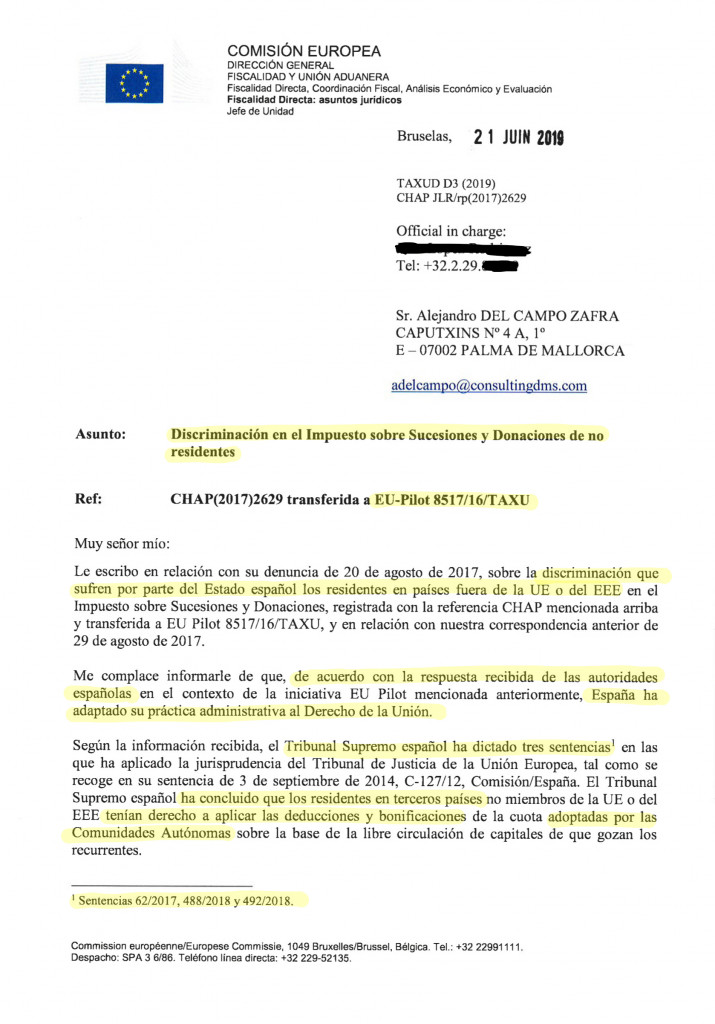

ACTUALIZACIÓN IMPORTANTE JUNIO 2019: Como nuestra despacho tenía denunciada ante la Comisión Europea la discriminación de extracomunitarios en el Impuesto Sucesiones a finales de junio 2019 nos ha comunicado la Comisión Europea que según respuesta que han recibido de las autoridades españolas «España ha adaptado su práctica administrativa al Derecho de la Unión» porque el Tribunal Supremo ha dictado tres Sentencias en que se concluye que los residentes en terceros países tienen derecho a aplicar los beneficios fiscales autonómicos «sobre la base de la libre circulación de capitales». La Comisión Europea se refiere también a la Consulta Vinculante V3151-18, de 11 diciembre, que confirma ese criterio, y termina señalando que como «ya no existe una restricción a la libre circulación de capitales» procederán a archivar nuestra denuncia, salvo que reciban nueva información que pueda modificar esa situación.

En mi opinión el problema ya se puede considerar solucionado pero he considerado oportuno poner en conocimiento de la Comisión Europea que la Hacienda española ha recurrido ante el Tribunal Supremo, ante la Sala 3º de lo Contencioso-Administrativa, SECCIÓN 2 especializada en lo TRIBUTARIO, para ver si consigue cambiar esa jurisprudencia y se puede seguir discriminando a los extracomunitarios. Ver Auto del Tribunal Supremo ATS 13012/2018, de 5/12/2018, Nº Recurso 4456/2018, en que el Tribunal Supremo decide admitir a trámite ese recurso de casación, que está pendiente de resolución.

ESPEREMOS QUE HACIENDA EVITE A LOS EXTRACOMUNITARIOS EL “PEREGRINAJE”

No hace mucho que recibí una notificación de Hacienda reconociendo que un cliente tenía derecho a la devolución de IRPF que había pagado sobre la ganancia patrimonial derivada de la transmisión de un inmueble a un hijo mediante una “herencia en vida” (donación con un pacto sucesorio previsto en Derecho Civil de Baleares, similar a otro previsto en el Derecho Civil de Galicia). Alegué que UNA Sentencia del Tribunal Supremo de 9/2/2016 que consideró que no se paga IRPF en tales transmisiones con pactos sucesorios, y lo que más me sorprendió es que HACIENDA me dio la razón señalando que teniendo en cuenta esa Sentencia del Tribunal Supremo “y con el fin de evitar al interesado un peregrinaje por las distintas instancias revisoras para ver satisfechas sus pretensiones, se estiman por parte de esta Administración tales pretensiones …”.

Me emocioné, porque la verdad es que nunca Hacienda me había dicho algo tan bonito ;-))).

Pues esperemos que Hacienda tenga en cuenta también las TRES Sentencias del Tribunal Supremo de febrero y marzo 2018 y que en adelante permita que en herencias y donaciones con EXTRACOMUNITARIOS se pueda pagar sin problemas aplicando los beneficios fiscales de la Comunidad Autónoma con la que exista punto de conexión (diga lo que diga la vigente Ley, claramente contraria al Derecho UE), y que estime las solicitudes de devolución de ingresos indebidos a los que ya pagaron, EVITÁNDOLES UN INJUSTO PEREGRINAJE.

ACTUALIZACIÓN IMPORTANTE SEPTIEMBRE 2018: Como he comentado más arriba Hacienda ha decidido finalmente evitarnos ese injusto peregrinaje ;-))))

Palma de Mallorca, 8 agosto 2018

Alejandro del Campo Zafra

Abogado y asesor fiscal

Te invito a utilizar los comentarios para dejar tu opinión en este artículo. Si te ha gustado esta publicación y no quieres perderte ninguna otra, sígueme a través de Twitter (@alejandrocampo), suscripción por email, ….. ¡Gracias!

Buenos días Alejandro excelente todo lo que haces, tengo doble nacionalidad argentina-española vivo en Málaga hace 12 años, en 2012 (21/10/12) murió mi madre en Argentina, hice la sucesión ahí, y en 2015 me adjudiqué dos inmuebles (eso significa que presenté el acuerdo de partición, eramos dos herederas, se homologó e inscribí los inmuebles a mi nombre), el impuesto a sucesiones ya está prespcripto aca verdad? o puede hacienda tomar el año de inscripción de los mismos? Por otro lado, nunca presenté el 720 por esas propiedades, pensaba hacerlo en marzo de 2019 qué me puede pasar?, me gustaría vender para comprarme algo aca..aclaro que en la ciudad de buenos aires no se paga impuesto a sucesiones, se paga la tasa de justicia en la sucesión, abogado etc.y los impuestos correspondientes de la inscripción (en mi caso además de la partición también porque un piso que me quedé era más caro que otro que se quedó mi hermana y le pagué la diferencia, así que sobre ese tengo el valor por el cual se pagaron impuestos que es el VIR es más alto que el catastral pero no tanto como el del mercado, si me traigo el dinero tengo que abonar en la renta de aca la ganancia pero es sobre ese mismo valor de allá (sobre el vir de adquisición y sobre el vir al momento de la venta) y sobre el inmueble que solo me adjudiqué en la partición porque se compensó con una deuda de mi hermana conmi mamá no tengo entonces valor de adquisi´ción, cómo se paga el irpf aca cuando me traiga el dinero? mcuhas gracias

Hola Gladys:

Conviene analizar detenidamente tu situación para determinar la mejor forma de regularizar. Para ello puedes ponerte en contacto con nuestro despacho, llamando a María Antonia (971722101) o remitiendo un email a mac@consultingdms.com.

Saludos

Alejandro del Campo

Apreciado Alejandro agradecerte el trabajo que estás haciendo para acabar con el modelo 720.

Ya es hora que algún tribunal en España o EU pueda tumbar definitivamente este modelo tan injusto si se piensa que la mayor parte de nosotros no lo cumplimos por desinformación.

De hecho y me ofrezco como primera de la lista por qué no presentamos una demandada colectiva 30-40 personas entre quien aún no ha presentado fuera de dormimos y lo que están multados pidiendo, por todo lo que vamos diciendo desde hace 4 años, su invalidez.

Buenos días

Son muchos miles los afectados, verdaderamente aterrorizados ante la desproporción de las posibles sanciones, pero pienso que a estas alturas no tiene sentido esa demanda de la que hablas, porque la Comisión Europea MUY pronto dará la puntilla al Modelo 720 llevándolo ante el Tribunal de Justicia de la UE. Será ese Tribunal el que le arrebate ese “arma de destrucción masiva” al Fisco español, porque estoy seguro de que el nuevo Gobierno, con la nueva ministra Sra. Montero, nada harán al respecto.

Saludos

Alejandro del Campo

Buenos días. Ante este nuevo planteamiento de Hacienda, me surge la duda de que hacer en el caso de que una autoliquidación indebida esté recurrida ante el TEAC, o incluso ante la Audiencia Nacional.

Apreciado Luis:

En tales casos hay que esperar que el TEAC o la Audiencia Nacional resuelvan los asuntos.

En cualquier caso, no estaría de más presentar alegaciones complementarias ante el TEAC informando de la reciente Jurisprudencia del Tribunal Supremo, y alegar tal Jurisprudencia ante la Audiencia Nacional en la demanda o en las conclusiones.

Saludos

Alejandro del Campo

Buenas:

¿Donde se podría obtener un documento en el que la Oficina Nacional de Gestión Tributaria ya acepta las autoliquidaciones aplicando normativa autonomica? Es que tengo que presentar una en unos dias y estoy en la duda si adoptar la posicion conservadora que comentas o intentarlo con la autonomica pero querria tener las espaldas cubiertas.

Muchas gracias por tu blog es muy interesante y no solo por lo de las sucesiones

Apreciado Carlos:

No necesitas ese documento. Créeme que te aceptarán aplicar la normativa autonómica que corresponda.

Saludos

Alejandro del Campo

Apreciado Carlos:Mi madre, suiza y residente toda la vida ahi ha fallecido y yo, suizo tambien pero residente en Espaňa recivire una herencia. Mi pregunta es a que ley me atengo a la Espaňola o a la nuestra, la Suiza ya que resido en Espaňa.

Gracias y un saludo

Hola Niko:

Tendrás que pagar el Impuesto Sucesiones en España, a la Hacienda estatal (Oficina Nacional de Gestión Tributaria, en Madrid) pero podrás calcular ese impuesto aplicando los beneficios fiscales de la Comunidad Autónoma de España en la que vives.

Si quieres que te ayudemos envíame email a adelcampo@consultingdms.com

Saludos

Alejandro del Campo

Buenos dias Alejandro.

He leido tu post y me surgen unas dudad.

Yo soy español residente en Singapur y mi madre española residente en catalunya ha fallecido.

En unos dias he de firmar la escritura de herencia en españa y liquidar el impuesto en la aeat.

Tras las sentencias, podria aplicarme las reducciones y bonificaciones de la CCAA de catalunya? El 80 % de los inmuebles estan en catalunya

Hola Carlos:

Siento mucho el fallecimiento de tu madre.

Tienes que liquidar el Impuesto Sucesiones ante la Hacienda estatal (Oficina Nacional de Gestión Tributaria, en Madrid) pero por supuesto que podrás aplicar los beneficios fiscales establecidos por la normativa de Cataluña.

Si necesitas ayuda o asesoramiento, escríbeme a adelcampo@consultingdms.com

Saludos

Alejandro del Campo

Buenas tardes Alejandro,

Yo soy español y vivo en Mallorca. Mi hijo reside en EEUU y deseo donarle un inmueble en vida. Me aceptará Hacienda que liquide solo el 1 % en concepto de donación?

Gracias. Considero tus comentarios de gran ayuda.

Gracias y saludos

Pedro

Apreciado Pedro:

Si tú tienes vecindad civil mallorquina le puedes hacer una donación con pacto sucesorio y él tendría que pagar el Impuesto Sucesiones a la Hacienda estatal (al ser no residente) pero, gracias a las Sentencia del Tribunal Supremo que cito en este post, podría aplicar la normativa de baleares y pagar el 1% si el valor de ese inmueble es inferior a 700.000 Euros.

Saludos

Alejandro del Campo

Hola, tengo doble nacionalidad argentino- española, resido en Comunidad de Madrid.

Falleció mi padre en Argentina. La herencia sería un auto, el piso de mi abuela paterna( sucesión en tramite) y dinero en bancos. Tengo que pagar el impuesto aunque no ingrese dinero a España? O sea, si se hace la adjudicación de herencia pero yo dejo el dinero p gastar cuando viajo con mi hijo , igual pago el 1% o sólo si decido traer el dinero a España? No sé si soy clara? No pago impuesto pero sí después en la declaración de Hacienda?

Hola Myriam

Al ser residente en España, en Madrid, tienes que declarar por Impuesto Sucesiones en España por cualquier bien que heredes en España o en cualquier lugar del mundo.

Como tu padre era no residente en España tienes que declarar a la Hacienda estatal, aunque podrás aplicar normativa de la Comunidad Autónoma en que tu padre tenía más bienes en España, y si no tenía bienes en España podrás aplicar la normativa de la Comunidad en que resides, Madrid, que tiene una bonificación del 99% de la cuota con lo que poco o nada tendrías que pagar en España.

saludos

Alejandro del Campo

Buenas tardes Alejandro, soy residente en Suiza y tengo 3 hijos que residen también en ese pais. Pagarían mis hijos menos impuestos de sucesión si yo fuera residente en España?

Gracias por su respuesta. Un saludo.

Maria

Hola María:

Mientras seas no residente en España el Impuesto Sucesiones a pagar por tus hijos no residentes dependerá de los bienes que tengas en España y de la Comunidad Autónoma en que se encuentren (pagarían en función de la normativa de la Comunidad en que tengas bienes de más valor). Si te haces residente en España tus hijos pagarían el Impuesto Sucesiones sobre los bienes en España, pero aplicando la normativa de la Comunidad en que fijes tu residencia en España. Si fijas tu residencia en una Comunidad «barata» (por ejemplo Madrid, Canarias, Andalucía …) entonces el Impuesto Sucesiones a pagar por tus hijos sería reducido.

Saludos

Alejandro del Campo

Hola Buenos dias,

Mil gracias por tu ayuda.

Me queda una duda, yo soy residente en Suiza y mis padres en Madrid. En el caso que fallezcan, se aplicaria el impuesto de Madrid o el impuesto general espanol?

Muchas gracias,

Pablo

Hola Pablo:

Gracias a las Sentencias del Tribunal Supremo de febrero y marzo 2018, y a las Consultas Vinculantes de Tributos de diciembre 2018, tendrías que pagar el Impuesto Sucesiones a la Hacienda estatal (porque serías heredero no residente en España) pero PODRÍAS CALCULAR EL IMPUESTO SUCESIONES APLICANDO LA NORMATIVA DE LA COMUNIDAD AUTÓNOMA EN QUE RESIDEN TUS PADRES (MADRID) que actualmente establece una bonificación del 99%.

Saludos

Alejandro del Campo

Buenas noches:

Mi padre falleció recientemente, residiendo en Madrid. somos 7 hermanos de los cuales 1 de ellos reside en argentina y desde hace varios años.

mi pregunta es: mi hermano que reside en argentina podría beneficiarse de la bonificación del 99% de la cual nos beneficiamos el resto de hermanos? o el tendría que pagar mas?. tendría que declararlo y pagar luego en argentina también?

Mil gracias.

Hola Jaime:

Tu hermano residente en Argentina tendrá que autoliquidar el Impuesto Sucesiones a la Hacienda estatal (Oficina Nacional de Gestión Tributaria) pero sin duda podrá aplicar la misma bonificación que el resto de hermanos.

Tendría que asesorarse en Argentina para ver si también debe declarar la herencia allí, por ser residente fiscal en ese país, y si la normativa argentina le permitiría descontar el Impuesto Sucesiones pagado en España por los mismos bienes.

Saludos

Alejandro del Campo

Hola Alejandro

Mi hermano es Español pero reside en Gran Bretaña, El acaba de recibir una herencia española. Tendría que declararlo en España o en Gran Bretaña?

Gracias

Hola Alicia:

Tu hermano tendrá que autoliquidar el Impuesto Sucesiones en España sobre el valor de los bienes que le corresponda heredar y que estén situados en España.

Al ser no residente deberá hacerlo ante la Hacienda estatal (Oficina Nacional de Gestión Tributaria) pero podrá aplicar la normativa de la Comunidad Autónoma en que residía la persona fallecida.

Saludos

Alejandro del Campo

Apreciado Alejandro,

Soy española de Zaragoza pero residente fiscal en Andorra donde vivo y trabajo. Mi padre residente en Zaragoza ha fallecido. Tengo que pagar próximamente el impuesto de sucesiones en Zaragoza. ¿He de hacerlo en la agencia Tributaria de España todavía actualmente? ¿Me puedo favorecer de las ventajas tributarias de la comunidad de Aragón al presentarme en la agencia Tributaria estatal? ¿Como tendría que hacerlo en ese caso? ¿ Hay alguna manera de hacerlo concretamente con algún documento en concreto en dicha agencia Tributaria?

Muchísimas gracias por tu ayuda y consejos desde hace años .

Buenos días Alejandro,

Le escribo desde EEUU. Soy español con residencia permanente norteamericana desde hace ya 14 años. Mi pregunta es la siguiente, cuando mis padres ya no estén con nosotros, como yo me he criado y vivido en Granada, que impuesto se me pediría? No creo que la herencia fuera mayor de 200,000 euros por hijo (valor inmobiliario). Porque si como he leído ya no estoy obligado a pagar un 34%, creo que por la autonomía andaluza sería algo similar, verdad? En fin, le agradecería cualquier tipo de información al respecto.

Gracias por su ayuda!

Apreciado José:

Afortunadamente ha terminado la discriminación de extracomunitarios en el Impuesto Sucesiones, y aunque residas en EEUU si heredas bienes en España de tus padres residentes en Andalucía tendrás que pagar a la Hacienda Estatal pero podrás aplicar la normativa de Andalucía con la que poco o nada tendrás que pagar (desde hace pocos meses hay bonificación del 99% en herencias entre familiares directos).

Saludos

Alejandro del Campo

Gracias por el análisis tan didáctico, me ha sido de gran ayuda. Solo me queda una duda. Mi padre residente en Burgos me va a hacer una donación a mi, residente en Perú. Mi última residencia en España fue en Madrid, donde estaba empadronado y donde tengo mi casa.

En mi caso podría aplicar la ley de la comunidad de Madrid, ya que en el caso de donaciones aplica el lugar del receptor, es correcto?

Muchas gracias!

Hola David

¿Y qué es lo que te dona?

Saludos

Alejandro del Campo

Alejandro,

soy britanico residente en cataluña desde hace 30 años. En el caso hipotetico de que en Octubre 2019 la Gran Britania salga de la CE y se convierte en un país tercero, si heredo bienes (después de Octubre 2019) en la GB entiendo que pagaría el Impuesto de Sucesiones en GB y en España declaro la herencia al nivel Estatal pero aplicando la normativa de Cataluña pudiendo descontar los impuestos pagados en GB?

Saludos

David.

Correcto David

Saludos

Alejandro del Campo

Buenos días Alejandro,

Si mi madre tiene residencia Inglesa y yo residente en Ibiza desde hace más de 10 años. ¿mi madre me podría realizar un pacto sucesorio de una casa que tenemos en Ibiza?

Se que en caso de herencia la tributación sería Estatal, pero con normativa Autonómica porque el inmueble esta en Ibiza y es el único bien que me trasmite, pero no tengo claro de que pueda hacer un pacto sucesorio…

Muchas gracias de ante mano,

Un saludo

Ruth

Apreciada Ruth:

No podrías hacer un pacto sucesorio del Derecho Civil Balear primero porque tu madre no es residente en Baleares, y segundo porque aunque fuera residente no está claro que pueda beneficiarse del Reglamento Europeo de Sucesiones (porque el Reino Unido decidió quedarse al margen del mismo).

Sólo se podría plantear realizar una transmisión con algún pacto sucesorio inglés, si es que están previstos y permitidos en la normativa inglesa.

Saludos

Alejandro del Campo

Buenas tardes Alejandro. Muy interesante tu artículo para los que andamos fuera de España y sufrimos de estas incoherencias de tan difícil explicación. Muchas gracias por tu esfuerzo en compartir . Yo personalmente vivo en Andorra. Tuve que renunciar a la herencia de mi padre ( pasó a mi familia) por que me querían clavar el 34% estatal frente creo recordar un 2% de mis hermanos Quiere decir todo lo explicado que a partir de ahora si llega otro caso de herencia ya pagó como mis hermanos en base a la comunidad autónoma familiar?

Así es Guillermo, ya ha terminado la discriminación de extracomunitarios, y no hace mucho Hacienda le devolvió una cantidad muy elevado de dinero a unos clientes residentes en Andorra, por un elevado Impuesto Sucesiones que se habían visto obligados a calcular con normativa estatal.

Saludos

Alejandro del Campo

Estimado Alejandro:

Muchas gracias por esta utilísima información. Y una pregunta…

¿Tienes alguna idea aproximada sobre cuánto puede tardar el Supremo en responder al recurso de casación interpuesto por Hacienda?

No es que tengamos mucha prisa porque no somos muy mayores, pero tenemos una hija en Estados Unidos y nos gustaría ver el tema de su futura herencia resuelto definitivamente lo antes posible.

Muchas gracias.

Hola José:

No creo que tarde mucho el Tribunal Supremo, pero en mi opinión no debes preocuparte porque Hacienda ya tiene asumido que no puede discriminar a extracomunitarios, y así lo ha reconocido en tres Consultas Vinculantes.

Saludos

Alejandro del Campo

Muchas gracias, Alejandro.

Una última cosilla. Si mañana nos morimos mi mujer y yo (es una hipótesis de trabajo, como podrás imaginar) antes de que Hacienda haya modificado la ley, ¿será tan facil para nuestra hija como rellenar el modelo 650 y poner la bonificación correspondiente a la Comunidad de Madrid sin más? ¿O tendrá que pleitear, en cuyo caso mejor que se ponga en contacto contigo?

Muchísimas gracias,

Jose

Hola José:

Lo mejor, sin duda, es no morirse ;-))

Pero sí, actualmente tu hija podría autoliquidar el Impuesto Sucesiones aplicando la normativa autonómica, sin problemas.

Saludos

Alejandro del Campo

Muy buenas Alejandro.

Mi padre español residente en Brasil falleció en 2013 y liquidamos el impuesto de sucesiones en julio de 2013 según la normativa estatal, si bien todos los hermanos residimos en Madrid.

He estado pendiente de las sentencias que han ido saliendo. En concreto en relación a la de 2014, al mantenerse la discriminación respecto a los no comunitarios, me aconsejaron no mover ficha pues si se nos rechazaba la devolución, algo que ocurriría con seguridad, podría dejarnos sin derecho a pedirla posteriormente.

Decidí esperar a que el TS se pronunciase en relación a los extracomunitarios.

Pues bien, por diferentes motivos a día de hoy aún no hemos hecho nada y recientemente he leído que hay sentencias del TS de 2018.

El problema es que han pasado más de 4’años y no podemos pedir la devolución de ingresos indebidos.

¿Qué camino tenemos para reclamar?

Estamos preocupados pues para pedir la responsabilidad patrimonial del Estado, según estoy leyendo, tenemos plazo de un año. Pero, ¿desde cuándo se empieza a contar? ¿Afectaría el recurso de la abogacía del Estado de finales de 2018 en ese cómputo?

En resumen, ¿seguimos teniendo derecho a reclamar la devolución del exceso pagado indebidamente y cómo podríamos hacerlo?

Muchas gracias.

Un saludo

Hola Julio:

La verdad es que lo tenéis muy complicado, por no decir imposible, salvo que desde julio 2013 se haya producido alguna actuación por parte de Hacienda o por parte vuestra (alguna autoliquidación complementaria, etc.) que pueda haber interrumpido el plazo del prescripción del derecho a la devolución de ingresos indebidos.

Saludos

Alejandro del Campo

Hola, muy buenas! Soy argentino-española. Mi tío es ciudadano americano y quiere hacerme una donación para pagar mi hipoteca. Ha solicitado NIE en la embajada y vendrá a España el mes que viene para hacer los trámites. Cuánto debería pagar por el impuesto de donaciones? Si me dona 35.000 € aplicaría un 34%??? O va por tramos? Muchas gracias!

Hola Sofía:

Tendrás que pagar el Impuesto Donaciones a la Comunidad Autónoma en que resides y aplicando la normativa de dicha Comunidad. Si son 35.000 Euros estoy seguro de que te saldrá a pagar mucho menos de un 34%.

Saludos

Alejandro del Campo

Hola Alejandro,

Mi tío abuelo (español de Valencia) falleció en febrero de 2018. Se distribuyó legalmente la herencia entre sus 5 hijos noruegos (viven en noruega y son noruegos). En febrero de 2019 fallece una de las hijas, quedando pendiente el pago a ella de una quinta parte de un seguro de vida de mi tío abuelo.

MAPFRE solicita una serie de documentos a los herederos (noruegos) de la fallecida para proceder el pago que falta. Como la herencia de la fallecida (en la que se incluye el derecho de cobro de la cantidad pendiente) se tramita en Noruega según las leyes noruegas, entiendo que no se requiere la liquidación del impuesto de sucesiones en España.

MAPFRE tiene todos los documentos en su poder sobre la herencia Noruega, pero sigue exigiendo la liquidación del impuesto de sucesiones (aunque sea en Noruega, cosa que no existe dicho impuesto en aquel país).

¿Qué debería hacer si MAPFRE sigue exigiendo la liquidación del impuesto de sucesiones sobre una herencia noruega si resulta que en ese país no existe dicho impuesto?

Apreciado José Antonio:

Me temo que tendrás que plantearte autoliquidar el Impuesto Sucesiones en España, pues quizás resulte poco o nada a pagar, aunque se tendría que conseguir NIE/NIF del beneficiario/s.

Saludos

Alejandro del Campo

[…] IMPUESTO SUCESIONES Y NO RESIDENTES EXTRACOMUNITARIOS tras las Sentencias Tribunal Supremo de febrer…. Con actualizaciones importantes a fecha Septiembre y Diciembre de 2018. Textualmente nos cuentan que: “Hacienda ha asumido que NO puede discriminar a extracomunitarios con el Impuesto Sucesiones y Donaciones, y la Dirección General de Tributos en Consultas Vinculantes. V3151-18 de 11/12/2018 (referida a Andorranos) y V3193-18, de 14/12/2018 (referida a rusos) asume totalmente la primacía del Derecho UE”. […]

Hola Alejandro, soy residente y ciudadano de EEUU desde hace 28 años, soy nacido en Madrid de padres españoles y tengo una hermana que es española que reside en Madrid. Nuestra madre ha fallecido este año en Mayo del 2020 en Madrid. ¿Qué impuesto de sucesiones se me aplica a mí con la nueva normativa, 1%? La herencia es menor de 700,000€. Muchas gracias, y quedo a la espera de tu respuesta.

Saludos, David.

Hola David

Al ser heredero no residente tendrás que pagar el Impuesto Sucesiones en España a la Hacienda estatal (Oficina Nacional de Gestión Tributaria) pero podrás aplicar la normativa de la Comunidad Autónoma en que residía tu madre, en particular una bonificación del 99% con lo que pagarás menos del 1%.

Si necesitas ayuda o asesoramiento para preparar y presentar esa autoliquidación del Impuesto Sucesiones te puedes poner en contacto conmigo en adelcampo@consultingdms.com

Saludos

Alejandro del Campo

Hola Alejandro. Mi madre me quiere donar cierta cantidad de dinero. Ella es española pero reside en Escocia. Yo soy Residente Fiscal en España y vivo en Cantabria. Qué impuestos debería pagar?. No sé mucho de impuestos en España, pues apenas llevo viviendo unos 3 años. Muchas gracias, y quedo a la espera de tu respuesta.

Apreciado Javier:

Si en los últimos 5 años has estado más tiempo viviendo en Cantabria tendrás que pagar por esa donación de dinero el Impuesto de Donaciones a la Comunidad de Cantabria, y aplicando la normativa de dicha comunidad.

Saludos

Alejandro del Campo

Querido Alejandro

He estado leyendo tus blogs y te felicito por toda la ayuda e información que prestas

Mi marido es residente en Londres y quiere enviarme una suma de dinero, yo soy residente en Madrid

Mi pregunta es, para acogerme al descuento del impuesto de donaciones de la Comunidad de Madrid, sería mejor realizar la transferencia a una cuenta suya de no residente en Madrid y desde allí enviar el dinero a mi cuenta, o sería igual enviar el dinero desde su cuenta en ese país a mi cuenta en España (he leído algo en relación a plazo de 5 anos)

Reino Unido después de la salida de la UE se consideraría país de Espacio Económico Europeo o tercer país (como por ejemplo, Estados Unidos)

Muchas gracias

Apreciada Carmen:

Si tu eres residente fiscal en Madrid, más tiempo en los últimos 5 años, y recibes una donación de dinero de tu marido, tendrás que pagar el Impuesto Donaciones a la Comunidad de Madrid (y con la normativa y bonificación de Madrid, si se formaliza la donación mediante escritura pública y cumpliendo determinados requisitos) y será indiferente que te haga transferencia desde una cuenta suya en Reino Unido o que primero coloque el dinero en una cuenta suya en España más o menos tiempo.

Y no cambiará nada al respecto cuando Reino Unido se considere a todos los efectos como país extracomunitario a efectos fiscales, a partir del año que viene.

Saludos

Alejandro del Campo

Hola buenas. Entiendo que con los nuevos presupuestos 2021, haberá modificaciones importantes en cuanto al tema de ISD de residentes y no residentes.

Hola buenas. Con los presupuestos del 2021, se supone que habrá grandes modificaciones en el ISD en España, tanto de residentes como de no residentes. Un saludo

Hola Pablo

Está previsto en el Proyecto de Ley contra el Fraude Fiscal que se aprobará a finales de este año 2020 o principios 2021 que se modifique la normativa del ISD para que en herencias y donaciones con extracomunitarios se puedan aplicar beneficios fiscales autonómicos, pero eso ya lo ha asumido Hacienda en varias Consultas Vinculantes tras unas Sentencias del Tribunal Supremo de febrero y marzo 2018 que así lo establecieron.

Alejandro del Campo

Hola, quisiera hacer una consulta. Mi padre es gallego residente en Uruguay y yo uruguaya con ciudadanía española y residente en Galicia. El día que reciba la herencia de mi padre( bienes en Uruguay y en Galicia) tendré que pagar el impuesto de sucesiones estatales o se me aplicará el autonómico?

Un saludo

Buenos días, Alejandro.

Tu riguroso análisis me ha sido de gran interés.

En febrero de 2021 han tenido lugar el fallecimiento de un familiar directo (residente y fallecido en Castilla y León) y uno de sus hijos reside en Suiza. Me permito preguntarte si en el estado actual de las cosas, dicho familiar puede aplicar el régimen de reducciones previsto en la normativa de esa autonomía. Aprovecho la ocasión para preguntarte acerca de si se ha producido un reciente cambio normativo al que aludes en tu contestación de 1 de diciembre de 2020.

Con mi total agradecimiento anticipado, te envío un saludo muy cordial.

Hola Fernando

Siento el fallecimiento de tu familiar.

Descuida que su hijo residente en Suiza podrá aplicar sin problemas los beneficios fiscales autonómicos, aunque debe presentar su autoliquidación ante la Hacienda estatal (Oficina Nacional de Gestión Tributaria, en Madrid).

En breve, en pocos meses, dentro del 2021 entrará en vigor la Ley antifraude que eliminará a nivel legal la discriminación de extracomunitarios en Sucesiones y Donaciones, pero en la práctica Hacienda ya ha asumido que no podía seguir discriminando, desde las Sentencias del Tribunal Supremo de febrero y marzo 2018.

Saludos

Alejandro del Campo

Buenas tardes. Mi padre es estadounidense y falleció. Mi hermana mi madre y yo hemos recibido si seguro de vida. (Mi hermana y yo tenemos la nacionalidad estadounidense) Tenemos que hacer la tributación en España o EEUU? Tengo entendido que hay un convenio entre ambos países. Pero investigando no me queda claro lo que hay que hacer. Además mi madre recibiría una pensión por viudedad aunque ella es española. Muchas gracias.

Apreciada Maria:

Siento el fallecimiento de tu padre. ¿Dónde residía tu padre, y vosotros y tu madre? ¿la Compañía de seguros es española, o de EEUU? ¿Heredáis más bienes además del seguro?

Saludos

Alejandro del Campo

Hola Alejandro.

El era residente estadounidense. Nosotras vivimos en España. El seguro de vida es americano.

Muchas gracias por responder.

Un saludo.

Hola María

UFFF!!!! ¿Tu padre era residente en EEUU y vosotras en España, y lo único que heredáis es un seguro de vida con Compañía norteamericana?

Hay una reciente Consultas Vinculante de Hacienda que señala que en tal caso se debe tributar con normativa estatal, sin aplicar beneficios fiscales autónomicos.

Saludos

Alejandro del Campo

Buenas tardes,

Es de gran ayuda que ofrezcan sus conocimientos y los compartan de manera pública. En mi caso, soy española pero residente en Londres desde hace 4 años y medio, a finales del 2020 ha fallecido mi abuelo español y con residencia en España y yo soy heredera directa. Me gustaría preguntarles cómo debería gestionar el I.de Sucesiones tras la reciente salida de Inglatera de la UE.

Muchas gracias por su labor,

Un saludo

Hola Laura

Siento el fallecimiento de tu abuelo. Como eres no residente en España tendrás que autoliquidar el Impuesto Sucesiones ante la Hacienda Estatal (Oficina Nacional Gestión Tributaria, en Madrid), pero aunque seas extracomunitaria podrías aplicar sin problema los beneficios fiscales de la Comunidad Autónoma en que residía tu abuelo.

Saludos

Alejandro del Campo

Hola Alejandro, mi hermana peruana con nacionalidad española residió en Barcelona del 2006 hasta setiembre 2016 que se mudo a Alemania por trabajo. Ella era soltera sin pareja ni hijos y falleció el 22.06.2020 en Alemania.

No tiene propiedades no seguros de vida que cobrar; en Alemania tiene una cuenta con ahorros y en España una cuenta con poco dinero.

Entiendo que ya venció el plazo que dan para declarar el impuesto de sucesión, pero en Alemania no nos dieron certificado de sucesión europeo, solo nos otorgaron certificado de herederos alemán (a mis padres que son los herederos) y recién vamos a iniciar trámite de herederos en España, sin ese certificado de herederos español no puedo liquidar impuestos? El problema es que vivimos en Perú y por la edad y salud mis padres no pueden viajar además de por la pandemia.

Hola Eugenia:

Pienso que un certificado de defunción, la declaración de herederos alemana, y un certificado bancario con el saldo de la cuenta en España en fecha de fallecimiento podrías autoliquidar el Impuesto Sucesiones en España y desbloquear la cuenta bancaria para que el dinero pueda pasar a tus padres, que también tendrán que conseguir un NIE/NIF español para poder hacerlo.

Saludos

Alejandro del Campo

Apreciado Alejandro,

Primeramente muchas gracias por compartir tus conocimientos, es de gran ayuda.

Soy española de Zaragoza pero residente fiscal en Andorra donde vivo y trabajo. Mi padre español y residente en Zaragoza ha fallecido. Tengo que pagar próximamente el impuesto de sucesiones en Zaragoza. ¿He de hacerlo en la agencia Tributaria de España todavía actualmente? ¿Me puedo favorecer de las ventajas tributarias de la comunidad de Aragón al presentarme en la agencia Tributaria estatal? ¿Como tendría que hacerlo en ese caso? ¿ Hay alguna manera de hacerlo concretamente con algún documento en concreto en dicha agencia Tributaria? No sé cómo debería hacerlo de manera correcta, temo dar un paso incorrecto.

Muchísimas gracias por tu ayuda y consejos desde hace años .

¡Hola!

Soy argentina y mis padres me han donado allí en argentina un piso de más de 50.000 euros, que de momento no venderé ni alquilaré. Aunque pague el impuesto en argentina, al ser residente en cataluña ¿tengo que pagar el impuesto a donaciones de nuevo aqui? Se que tengo que presentar también el formulario pero mi duda es si tengo que volver a pagar el impuesto aquí también, ya que por lo que he leido es el 5 % del valor real del inmueble, lo cual es una barbaridad.

Agradezco mucho la orientación.

Hola Soledad

Al ser residente en España debes pagar el Impuesto Donaciones en España, ante la Hacienda estatal (porque el inmueble está en el extranjero) pero podrás aplicar la normativa de Cataluña, que normalmente será más reducida que la estatal. En principio, de lo que resulte a pagar en España te podrás descontar el Impuesto Donaciones pagado en Argentina por la misma donación.

Por otra parte, tendrás que informar sobre ese inmuebles mediante el Modelo 720, e imputar en tu declaración de IRPF española las rentas correspondientes a dicho inmueble (alquileres, o renta ficticia del 1,1% de la mitad del valor de adquisición, si no lo alquilas)

Avísame si necesitas asesoramiento para todas esas gestiones y te pasaría presupuesto de honorarios para ello.

Saludos

Alejandro del Campo

Buenos días Alejandro. Me pregunto si todo lo expuesto es aplicable también al caso de un «Pacto de mejora» en el que yo como residente en Galicia cedo a mi hija residente en Reino Unido cierta cantidad de dinero en lo que aquí llamamos «herencia en vida». Entiendo que si pero me gustaría si pudieras confirmarlo. Muchas gracias por esta información tan clara y de tanta utilidad.

Hola Darío:

Por supuesto que es aplicable, aunque sea una herencia en vida.

Saludos

Alejandro del Campo

Buenas tardes Alejandro, muchas gracias por la información, entonces mi tío con nacionalidad norteamericana, que hereda un inmueble en Madrid de su cónyuge también de nacionalidad norteamericana nacida en Madrid, podría acogerse a la reducción de la Comunidad de Madrid, verdad?

Hola Eduardo

Así es, si ambos son no residentes en España, y ese inmueble en Madrid era todo o la mayor parte del patrimonio que tu tía tenía en España.

Saludos

Alejandro del Campo

Buenas tardes Alejandro, te felicito por la informacion tan interesante y aclaratoria de tu blog. Queria hacerte una consulta, mi padre es de nacionalidad española, pero esta residiendo en guinea ecuatorial, yo soy español y residente en la comunidad valenciana, mi padre tiene unos terrenos en propiedad aqui en la comunidad valenciana los cuales va a realizar una donacion a mi favor, tengo entendido que tengo que liquidar el impuesto de donaciones ante la hacienda estatal, pero podria aplicar las bonificaciones autonomicas de la comunidad valenciana??

Como ha quedado el recurso de casacion que comentas en el blog por el que hacienda queria seguir discriminando a los no residentes??

Quedo a la espera.

Gracias

Un saludo

Jorge

Hola Jorge

Por supuesto, aunque tu padre sea no residente tú podrás aplicar la normativa de la Comunidad Autónoma española en la que se encuentra el inmueble.

El Tribunal Supremo ya dejó definitivamente claro que no se puede discriminar a extracomunitarios con el Impuesto Sucesiones y Donaciones, y a nivel legal ya quedó corregido con la Ley 11/2021, de julio 2021.

En todo caso, cuidado, porque en esa donación de inmuebles situados en ESpaña NO solo tienes que pensar en el Impuesto Donaciones a pagar por ti, como donatario, sino también en el Impuesto sobre la Renta a pagar por tu padre como donante, un 19% del Impuesto Renta No Residentes, sobre la «ganancia» derivada de la donación, la diferencia entre el valor por el que tu padre adquirió los inmuebles y su valor real o de mercado al hacer la donación.

También tienes que tener en cuenta la plusvalía municipal si son terrenos urbanos.

Saludos

Alejandro del Campo

Muchisimas gracias Alejandro, si si el tema de la ganancia en IRPF lo tenia contemplado tambien, plusvalia no hay porque son terrenos rusticos sin ninguna edificacion, lo que pasa esque mi padre lleva 10 años viviendo en guinea ecuatorial y no ha comunicado a la agencia tributaria española que es no residente, y desde que esta alli tampoco ha hecho la renta porque no tenia obligacion por no tener ingresos, entonces no se si hacer esta operación como si fuera residente en españa o como no residente, creo que hacienda no puede saber realmente que el esta alli, porque guinea ecuatorial no tiene intercambio de informacion con españa. Y si se hiciera como no residente luego tambien tendria que declarar la imputacion de rentas inmobiliarias de bienes que tiene aqui todos los años con el modelo 210 y creo que seria un jaleo porque le podrían requerir 4 años atras. No se tu como ves el tema y que crees conveniente hacer.

Muchas gracias de antemano y un saludo

Buenos días!

Necesitaría ayuda para poder rellenar el modelo 650.

Mi madre ha fallecido en 2020. Ella no era residente en España, vivía en Hungría. Por causas de la pandemia la repartición de la herencia se ha retrasado hasta 2022. Yo, su hija heredé una parte de un piso (25%) que se encuentra en Valencia. Yo soy residente en Valencia desde hace muchos años.

Estoy intentando rellenar el formulario de 650, pero en el apartado donde se aplican las reducciones pone: La reducción autonómica por parentesco con el causante es incompatible con la reducción estatal, debiéndose aplicar exclusivamente cuando el causante tenga su residencia habitual en la comunidad Valenciana en la fecha del devengo del Impuesto.

Pero por internet encuentro la información que yo al ser residente en Valencia y que el inmueble se encuentra en la comunidad, se aplican las reducciones autonómicas.

Si lo entiendo bien, según estas paginas tengo derecho a la reducción autonómica, pero prefiero consultarlo, para estar segura antes de mandar la autoliquidación.

Mi madre sólo ha tenido el 25% de este piso que tiene un valor de referencia de 57.000 por lo cual lo que heredaré de ella tiene un valor de 14.500. y el impuesto con la reducción estatal me sale a pagar 1.179,64euros..

Y con la reducción autonómica no pagaría nada. Pero al intentar pedir ayuda el numero de teléfono no cogen y cita previa para esta autoliquidación sólo está disponible en Madrid!!!!! :((((((

A ver si alguien podría aclararme si la normativa aplicable es estatal o autonómica????

Y si es autonómica donde podría pedir ayuda en Valencia para rellenar correctamente el modelo? (o por correo electrónico)

Muchas gracias de antemano

Un saludo

Hola Gabriella

Como tu madre era no residente en España debes autoliquidar el Impuesto Sucesiones ante la Hacienda Estatal (Oficina Nacional de Gestión Tributaria, que está en Madrid, aunque se puede hacer todo a través de la web de la Agencia Tributaria), pero puedes aplicar normativa autonómica, de Valencia por lo que cuentas.

Si te interesa que te asesoremos sobre esa herencia, y te ayudemos a autoliquidar ese Impuesto Sucesiones de la forma más conveniente desde el punto de vista fiscal (por ejemplo, si el piso tiene un valor real o de mercado superior al valor de referencia, te podría interesar declarar para la herencia ese mayor valor, por si algún día quieres venderlo y tener así menos ganancia patrimonial en tu declaración de Renta), me puedes enviar un email a adelcampo@dmslegal.org, y te pasaría un presupuesto de honorarios.

Saludos

Alejandro del Campo

Hola Alejandro,

Mi madre es española residente en Puerto Rico. Ella quiere donarnos su propiedad localizada en Madrid a mi y mis dos hermanos. Los tres somos españoles residentes en PR y Estados Unidos. Aproximadamente cuanto tendriamos que pagar? El valor de la propiedad es alrededor de 350 mil Euros.

Muchas gracias,

Roberto

Apreciado Roberto:

Por esa donación de inmueble en Madrid, de madre a hijos, poco o nada tendréis que pagar por Impuesto Donaciones, porque podréis aplicar bonificación del 99%.

El problema es que esa donación de inmueble le puede suponer una ganancia patrimonial a tu madre, si por ejemplo ello lo compró por 100.000 Euros y ahora tiene ese valor real o de mercado de 350.000 Euros. Por increíble que pueda parecer la Hacienda española le calcularía una ganancia de 250.000 sobre la que tendría que pagar en España un Impuesto Renta de No Residentes del 19%. También tendría que calcularse la Plusvalía Municipal a pagar al Ayuntamiento.

Saludos

Alejandro del Campo

Buenas tardes Alejandro,

ante todo muchas Gracias por tu labor.

Tengo una consulta:

Soy espanola residente fiscal en Alemania, mi madre falleció este ano (espanola y residente en Canarias) y estamos tramitando el tema de la herencia, tendré que pagar algo o hacer algún topo de trámites en Alemania por vivir aqui y recibir un inmuble en la Comunidad de Canarias.

Muchas gracias de antemano,

Ana

Apreciada Ana:

Siento mucho el fallecimiento de tu madre.

Aunque seas residente en Alemania tendrás que pagar Impuesto Sucesiones español por los bienes que heredes que estén situados en España. Tendrás que pagar a la Hacienda estatal española, porque eres no residentes, pero podrás aplicar normativa de Canarias si resulta un impuesto más reducido.

No te puedo asesorar ni informar sobre posibles trámites que tengas que hacer en Alemania por aceptar una herencia en España. Algo tendrás que hacer o declarar, aunque si te resulte algún impuesto Sucesiones a pagar en Alemania seguro que te permiten descontar el Impuesto Sucesiones pagado en España por la misma herencia.

Saludos

Alejandro del Campo

Hola! EXCELENTE articulo.. el mejor que he leído sobre el tema.

Mi duda es: mi abuela vivía desde 1960 en EEUU con dupla nacionalidad (americana-brasileña). Su marido falleció recientemente y ella ha heredado un trust (solo hay dinero y acciones en el trust). Ella dejará este trust a sus nietos, en el momento de su fallecimiento.

ELLA ACTUALMENTE volvió a vivir en Brasil permanentemente (tiene +90años) pero el trust quedará en EEUU gestionado por un «trustee».

Yo soy brasileño con nacionalidad española y vivo en Cataluña.

Que normativa se aplica en este caso en relacion a los impuestos a pagar para recibir esta herencia? Que documentacion debo pedir para el «trustee»?

Muchas Gracias!

Hola Paul

Si fallece tu abuela siendo residente en Brasil y sin bienes en España, y tu heredas siendo residente en España, en Cataluña, tendrás que pagar el Impuesto Sucesiones a la Hacienda estatal, pero podrás aplicar la normativa de Cataluña.

Saludos

Alejandro del Campo

Muchas Gracias!

o sea.. entiendo que no hay implicación la herencia estar en EEUU en un trust. Correcto?

Buenas, buen articulo.

Planteo una duda sobre el NIE.

Tenemos una herencia donde hay herederos suecos, su padre falleció hace años y ahora queremos arreglar todo. Hace un año hicieron un poder especial en la embajada para que un familiar pudiese actuar en estos temas por ellos. Ellos rechazan totalmente la herencia, no quieren saber nada. El caso es que para tramitar la herencia seria necesario que ellos obtuvieran un NIE? Existe algún procedimiento para rechazar las herencias sin que ellos no necesiten hacer mas tramites?. En su día firmaron este poder y ya no quieren saber nada.

Hola Alberto

Si lo que quieren los herederos es renunciar totalmente a la herencia, y el poder que han otorgado lo permite, el apoderado podrá formalizar la renuncia ante un notario español y pienso que no necesitarán NIEs o NIFs de esos renunciantes que ninguna vinculación tienen o tendrán con España.

Saludos

Alejandro del Campo

Eso pensaba Alejando, aun así una notaria me ha comentado que hay que liquidar unos impuestos para registrarlo. La herencia viene a ser un terreno, me comentan eso que para registrar todo hay que liquidar impuestos que son a tipo 0 pero hay que hacerlo incluso los que renuncian… muy extraño de comprender por mi parte.

Muchisimas gracias por su ayuda, su tiempo y profesionalidad. Doy cinco estrellas sin dudar.

Hola Alberto. Recientemente fallecio mi hermano, español y residente en la Republica Dominicana, con una hija como heredera unica. Debe tributar por los bienes que tenía en España pero mi duda es si se puede considerar una vivienda que hereda como HABITUAL y aprovechar la reduccion que por ella permite la fiscalidad en asturias. Gracias.

Hola Víctor

Al ser tu hermano no residente fiscal en España la vivienda que tenía en España en ningún caso se podría considerar su vivienda HABITUAL.

Saludos

Alejandro del Campo

Gracias. Un saludo