Nuestro despacho DMS Consulting denunció ante la Comisión Europea la normativa española que obliga a declarar los bienes y derechos en el extranjero (Modelo 720) en febrero 2013, antes de que terminara el plazo para presentar la primera declaración (30/4/2013), porque nos pareció que el legislador español, con el loable objetivo de luchar contra el fraude fiscal, acababa de poner en manos de Hacienda (“el Imperio”) un arma de destrucción masiva (una “Estrella de la Muerte”), que con sus brutales sanciones y consecuencias podía acabar con grandes defraudadores, pero también con modestos ahorradores y con muchísimos extranjeros despistados residentes en España.

Quisimos atacar ese arma antes de que Hacienda comenzara a utilizarla, a “disparar”, contra los cientos de miles de personas que no presentaron en plazo aquella primera declaración, en la mayoría de los casos por simple desconocimiento.

Con nuestra denuncia, a la que siguieron muchas más, conseguimos que la Comisión Europea (la “República”) iniciara una investigación cuyas conclusiones nos dieron a conocer en diciembre 2014 señalando que efectivamente había varios aspectos de la “Estrella de la Muerte” (Modelo 720) que podían vulnerar el Derecho de la Unión Europea (sanciones desproporcionadas e imprescriptibilidad), aunque el “Imperio” (la Hacienda española) les había asegurado que no dispararían de forma indiscriminada, que no aplicarían las sanciones de forma automática.

Nada más lejos de la realidad. Pocos meses después, a mediados de 2015, EL IMPERIO INICIÓ EL CONTRAATAQUE. Desde entonces se están llevando a cabo miles de actuaciones de la Inspección y de Gestión Tributaria que están acabando con la imposición de durísimas sanciones y consecuencias, en particular a los que informaron voluntariamente, pero fuera de plazo, sobre sus bienes y derechos en el extranjero.

En el Episodio I de nuestra peculiar “Star Wars” contra el Modelo 720 vimos como la “República” (Comisión Europea) se ponía de nuestra parte para luchar contra ese “Lado Oscuro de la Fuerza” y, como a la postre, ha terminado iniciando un procedimiento de infracción contra España.

En el Episodio IV (Una nueva Esperanza) proporcionamos argumentos a las víctimas y comentamos el curioso caso de un Inspector que se había pasado al “Lado Luminoso” y que cuestionaba el Modelo 720.

En este Episodio II (el orden es lo de menos ;-)) vamos a ver y analizar varios ejemplos REALES (sobre los que ya hemos informado a la “República”) de tropelías que la Hacienda española está cometiendo en relación con cualquier incumplimiento relacionado con el Modelo 720:

PRIMER EJEMPLO.-PERSONA QUE DECLARÓ VOLUNTARIAMENTE, PERO FUERA DE PLAZO, QUE TENÍA EN SUIZA 340.255,93€, TOTALMENTE PRESCRITOS, Y HACIENDA LE EXIGE 442.312,44€, ¡¡UN 130%!!.

El pasado 3 junio 2015 ya habíamos remitimos a la CE copia de un acta de inspección fechada el 26/5/15 absolutamente demoledora:

-una persona residente en España (pensionista) que presentó, VOLUNTARIAMENTE (sin ningún requerimiento o notificación previa de Hacienda) el Modelo 720 2012 fuera de plazo, declarando que a finales de 2012 tenía 340.255,93 Euros en Suiza.

-ese dinero en Suiza lo tenía desde hace muchos años, y ya estaba COMPLETAMENTE PRESCRITO cuando entró en vigor a finales de 2012 la normativa del Modelo 720.

-Hacienda le inspecciona aplicando la normativa del Modelo 720 (el artículo 39.2 Ley IRPF) y le liquida por IRPF 2012 169.300,65 Euros de cuota + 16.016,88 Euros de intereses (al imputarle los 340.255,93 como ganancia patrimonial no justificada en el IRPF 2012, por ser el último año no prescrito en que ya estaba en vigor la normativa) y propone una sanción de 253.950,98 Euros (150% de la cuota IRPF).

Esa persona presentó alegaciones en su defensa, y casi 6 meses después, el 10 de noviembre 2015 Hacienda ha terminado confirmando esa liquidación y esa sanción. Finalmente le exigen 169.300,65 Euros de cuota IRPF 2012 + 19.060,81 Euros de intereses + 253.950,98 Euros de sanción.

Es decir, DECLARÓ VOLUNTARIAMENTE QUE TIENE FUERA DE ESPAÑA 340.255€, ACREDITANDO QUE ESE DINERO LO TIENE DESDE HACE MUCHOS AÑOS (Y ESTABA MÁS QUE PRESCRITO CUANDO EN 2012 ENTRÓ EN VIGOR EL MODELO 720) Y AHORA HACIENDA LE EXIGE 442.312,44 EUROS.

Además, justo después de firmarse el acta, lógicamente en disconformidad, Hacienda acordó el embargo cautelar de los pocos bienes que esa persona (pensionista) tiene en España.

Ese caso es absolutamente paradigmático porque son más que evidentes los dos aspectos de la obligación que la Comisión Europea consideró en sus conclusiones que pueden infringir el Derecho de la UE:

-la desproporción de las sanciones (150% de multa a una persona que declara voluntariamente)

-la no prescripción, incluso la pérdida de una prescripción ya ganada, y eso aunque Hacienda haya conocido los bienes en el extranjero por una declaración voluntaria, aunque tardía, del contribuyente.

SEGUNDO EJEMPLO.-PERSONA QUE DECLARÓ VOLUNTARIAMENTE QUE TENÍA 52.000€ EN OTRO ESTADO DE LA UE, PROCEDENTES DE UNA DONACIÓN DE SU PADRE, Y HACIENDA LE EXIGE 52.157,19€, ¡¡UN 100%!!.

Se trata de un acta de inspección fechada a mediados noviembre 2015 que también resulta absolutamente demoledora.

-Una persona residente en España que presentó, VOLUNTARIAMENTE (sin ningún requerimiento o notificación previa de Hacienda), el Modelo 720 2013 dentro del plazo, declarando que tenía una cuenta abierta en otro Estado de la UE desde mediados 2011 con un saldo total a 31/12/2013 de 98.168,26 Euros, de los cuales 52.000 Euros procedían de tres transferencias de su padre realizadas en 2011 y 2012.

-Hacienda le inspecciona, considera que tenía que haber informado sobre esos 52.000 Euros con el Modelo 720 2012 y le aplica la normativa del Modelo 720 (el artículo 39.2 Ley IRPF) y le liquida por IRPF 2012 19.943,61 Euros de cuota + 2.298,16 Euros de intereses (al imputarle los 52.000 como ganancia patrimonial no justificada en el IRPF 2012) y propone una sanción de 29.915,42 Euros (150% de la cuota IRPF).

Es decir, con base en la normativa reguladora del Modelo 720 Hacienda convierte una donación de padre a hijo que prácticamente no tributaría por el Impuesto de Donaciones en una ganancia no justificada y exige el 100% del importe donado.

TERCER EJEMPLO.- PERSONA QUE DECLARÓ VOLUNTARIAMENTE, CON EL MODELO 720 2013 PRESENTADO EN PLAZO, QUE TENÍA UNOS 250.000€ EN CUENTAS BANCARIAS EN REINO UNIDO, Y HACIENDA LE EXIGE 125.000€, ¡¡UN 50%!!, SÓLO POR CONSIDERAR QUE TENDRÍA QUE HABER INFORMADO CON EL MODELO 720 2012.

Se trata de una propuesta de sanción de la inspección de Hacienda fechada a finales octubre 2015 que también resulta demoledora.

-Una persona residente en España que presentó, VOLUNTARIAMENTE (sin ningún requerimiento o notificación previa de Hacienda), el Modelo 720 2013 dentro del plazo, declarando que tenía unos 250.000 Euros en cuentas abiertas en Reino Unido e indicando expresamente que esas cuentas estaban abiertas desde 2010.

-Hacienda le inspecciona, considera que tenía que haber informado sobre esas cuentas con el Modelo 720 2012 y no con el Modelo 720 2013 y le aplica las sanciones formales previstas en la normativa del Modelo 720 con el siguiente resultado: como tenía 5 cuentas a 31/12/2012 y son 5 datos por cada cuenta, resultan 25 datos, y se impone una ¡¡¡multa de 125.000 Euros!!! (25 datos x 5000 Euros por dato, por falta de presentación del Modelo 720 2012)

CUARTO EJEMPLO.- PERSONA QUE DECLARÓ EL MODELO 720 DEL 2012 CON UN RETRASO DE 14 DÍAS, Y SE LE IMPONEN TRES SANCIONES POR IMPORTE TOTAL DE 18.300 EUROS.

Se trata de tres acuerdos de imposición de sanciones dictados a mediados octubre 2015 a una persona que presentó el Modelo 720 del 2012 el 14/5/2013 habiendo finalizado el plazo el 30/4/2013, es decir con un retraso de sólo 14 días.

Hacienda le aplica automáticamente las sanciones formales previstas en la normativa del Modelo 720 con el siguiente resultado:

-como tenía 7 inmuebles en el extranjero a 31/12/2012 y son 4 datos por cada inmueble, resultan 28 datos, y se impone una multa de 2.800 Euros (28 datos x 100 Euros por dato, por presentación fuera de plazo del Modelo 720 2012)

-como tenía 13 cuentas bancarias en el extranjero a 31/12/2012 y son 5 datos por cada cuenta, resultan 65 datos, y se impone una multa de 6.500 Euros (65 datos x 100 Euros por dato, por presentación fuera de plazo del Modelo 720 2012)

-como tenía 45 valores en el extranjero a 31/12/2012 y son 2 datos por cada valor, resultan 90 datos, y se impone una multa de 9.000 Euros (90 datos x 100 Euros por dato, por presentación fuera de plazo del Modelo 720 2012).

En los tres acuerdos sancionadores la MOTIVACIÓN es el mismo texto estereotipado:

Ese texto se repite, prácticamente de forma idéntica, en otros muchos acuerdos sancionadores notificados a personas de toda España que presentaron el Modelo 720 fuera de plazo, para justificar SANCIONES QUE SON TOTALMENTE DESPROPORCIONADAS.

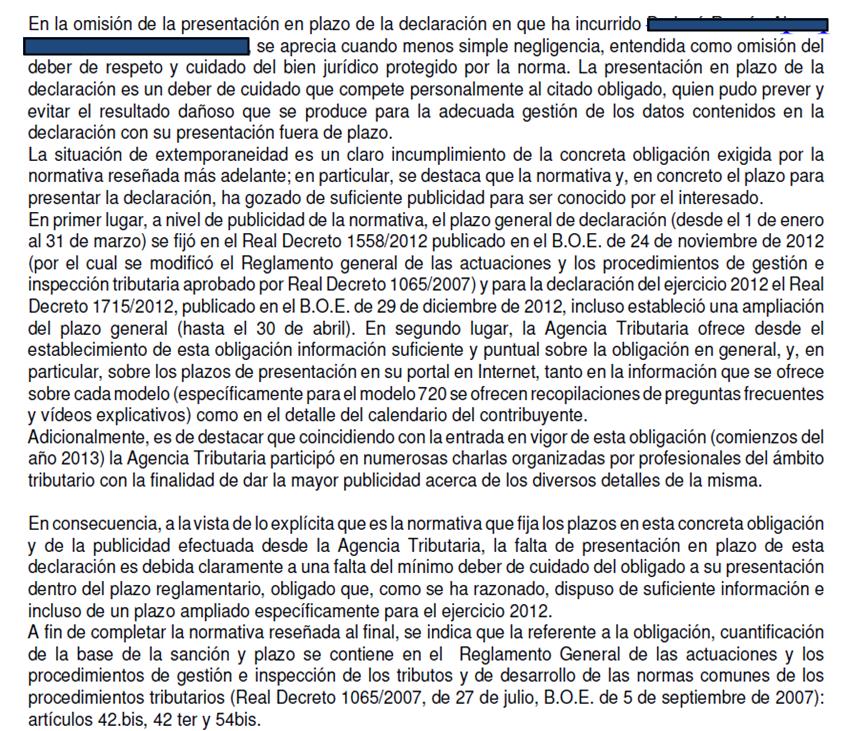

Tal y como señalamos en la carta que remitimos a la CE el pasado 23 de enero 2015, tratándose de una simple declaración informativa, esas sanciones son absolutamente desproporcionadas en relación a las sanciones establecidas por cualquier otro incumplimiento que nada tenga que ver con activos en el extranjero.

Así por ejemplo, el artículo 198.1 de la Ley General Tributaria establece que no presentar una declaración de Impuesto sobre la Renta o del Impuesto sobre Patrimonio de la que no resulte cuota a ingresar es una infracción leve que se sanciona con multa de 200€, y de acuerdo con el artículo 188 se reduce un 25% (quedando en 150€ si se paga en el plazo concedido y no se recurre). Y según el artículo 198.2 si esa misma declaración se presenta fuera de plazo sin requerimiento de la Administración la sanción será de 100€ (75€ con esa misma reducción).

La diferencia de esas sanciones previstas para las declaraciones informativas a nivel interno con las sanciones establecidas por cualquier incumplimiento de la obligación de declarar bienes en extranjero (Modelo 720) es sencillamente ABISMAL.

Si el contribuyente de este cuarto ejemplo presentara fuera de plazo una declaración negativa (sin cuota a ingresar) del Impuesto sobre la Renta o del Impuesto Patrimonio se le impondría una multa de 100 Euros, aunque se declaren infinidad de datos (de rentas y patrimonio en España y en el extranjero), y resulta que por haber presentado el Modelo 720 fuera de plazo (sólo 14 días) informando sobre sus bienes y derechos en el extranjero se le ha impuesto una sanción de 18.000 Euros.

Además, y aunque Hacienda señala en aquel texto estereotipado con el que motiva sus sanciones que ha ofrecido información suficiente sobre esta obligación desde su establecimiento, lo cierto es que el Modelo 720 es una declaración muy compleja y que requiere muchos datos e información procedente de otros Estados, muchas veces sobre bienes y derechos con una configuración jurídica o mercantil muy diferente de los situados en España, en idioma extranjero y en otras divisas. Esa gran complejidad, y la enorme carga que supone conseguir esos datos e información y preparar luego la declaración (la inmensa mayoría lo hace con asesores especializados que cobran honorarios elevados) NO se ha visto compensada con los servicios de apoyo y asistencia puestos en marcha por la Agencia Tributaria. Esos servicios han dejado mucho que desear, con constantes cambios de criterio en sus numerosísimas Consultas y Preguntas y Respuestas Frecuentes, y sin personal lo suficientemente especializado y formado para resolver las infinitas dudas que se iban planteando, dada la enorme casuística planteada respecto de bienes y derechos situados en todos los rincones del mundo.

QUINTO EJEMPLO.- MATRIMONIO (JUBILADOS) QUE PRESENTÓ FUERA DE PLAZO EL MODELO 720 DEL 2012, INFORMANDO SOBRE UN ÚNICO INMUEBLE EN EXTRANJERO CON UN VALOR DE 164.000 EUROS, Y SE LE IMPONE A CADA CÓNYUGE UNA SANCIÓN DE 1.500 EUROS.

Se trata de dos acuerdos de imposición de sanciones dictados a finales octubre 2015 a un matrimonio propietario de un inmueble en Holanda con un valor de unos 164.000 Euros que se declaró con un Modelo 720 2012 presentado el 11/6/2015, habiendo finalizado el plazo el 30/4/2013.

Se le impone a cada cónyuge una multa de 1.500 Euros, porque un único inmueble tiene 4 datos (4 datos x 100 Euros por dato por declarar fuera de plazo) pero la sanción mínima por cada grupo de bienes son esos 1.500 Euros.

Puede parecer que 3.000 Euros (1.500 x 2) no son una multa muy elevada, pero para un matrimonio de jubilados, con una pensión modesta, es muchísimo dinero.

La MOTIVACIÓN de ambos acuerdos sancionados es prácticamente el mismo texto estereotipado del ejemplo anterior.

SEXTO EJEMPLO.- PERSONA QUE PRESENTÓ FUERA DE PLAZO EL MODELO 720 DEL 2012, INFORMANDO SOBRE 2 CUENTAS BANCARIAS Y SOBRE 4 VALORES, Y SE LE IMPONEN 2 SANCIONES DE 1.500 EUROS CADA UNA.

Se trata de dos acuerdos de imposición de sanciones dictados a finales octubre 2015 a una misma persona que informó sobre esos bienes con un Modelo 720 2012 presentado el 7/3/2015, habiendo finalizado el plazo el 30/4/2013.

Se le imponen 2 sanciones porque aunque se trate de la presentación fuera de plazo de una misma declaración presentada por la misma persona, la sanción mínima son 1.500 Euros por cada grupo de bienes (cuentas, valores, inmuebles).

La MOTIVACIÓN de ambos acuerdos sancionados es el mismo texto estereotipado de los ejemplos anteriores.

CONCLUSIÓN:

Como se puede ver con los anteriores ejemplos, presentar fuera de plazo un Modelo 720, voluntariamente, sin requerimiento previo de la Administración, se está sancionando con unas sanciones formales elevadas (a partir de 100 Euros x dato, con mínimo de 1.500), que resultan desproporcionas con respecto a las que se aplican en relación con bienes radicados en España, y en algunos casos se están aplicando las otras sanciones y consecuencias más graves (tributación en IRPF 2012 hasta el 52%, o 56% en Cataluña, más sanción adicional del 150% de la cuota IRPF resultante), y eso incluso aunque el patrimonio en el extranjero proceda de ejercicios ya prescritos.

De hecho, muchísimas personas a las que Hacienda ha exigido las sanciones formales (a partir de 1.500 Euros, y mucho más según el número de datos) deciden no impugnarlas ante el temor (AUTÉNTICO TERROR) de que Hacienda les pueda aplicar también las otras dos sanciones y consecuencias más graves, que suponen una auténtica espada de Damocles.

En cualquier caso, pensamos que en general vale la pena luchar contra esas sanciones y consecuencias, porque hay sólidos argumentos para hacerlo, los que expusimos en el “Episodio IV” y otros muchos más, y porque confiamos en que la Comisión Europea continuará con el procedimiento de infracción 2014/4330 que ha iniciado y en breve remitirá a España un dictamen motivado exigiendo una modificación sustancial de la normativa reguladora del Modelo 720 (y apercibiendo con recurrir ante el Tribunal de Justicia de la UE en caso contrario), lo que nos brindará un nuevo argumento, todavía más demoledor, contra este “contraataque” del “Imperio”.

Palma, 30 enero 2016

Alejandro del Campo Zafra

Abogado y asesor fiscal

Te invito a utilizar los comentarios para dejar tu opinión en este artículo. Si te ha gustado esta publicación y no quieres perderte ninguna otra, sígueme a través de Twitter (@alejandrocampo), suscripción por email, ….. ¡Gracias!

Gracias por mantenernos informados en detalle sobre este asunto. Parece que estamos viviendo en un país tercer mundista.

Y gracias por haber presentado la denuncia ante la Comisión Europea.Esperemos que pronto se va a declarar ilegal esta autorización legal de poder robar a cualquier ciudadano honrado. Y esperemos que Hacienda tiene que devolver hasta el último céntimo el dinero robado.